Cədvəldə nəzərdə tutulan fəaliyyət növləri ilə məşğul olan fiziki şəxslər üçün aylıq verginin məbləği aşağıdakı əmsallar tətbiq edilməklə müəyyən edilir.

Misallar: Şənliklərdə aparıcılıqla məşğul olan şəxsin aylıq sabit vergisinin məbləği ayrı-ayrı şəhərlərdə aşağıdakı qaydada hesablanır:

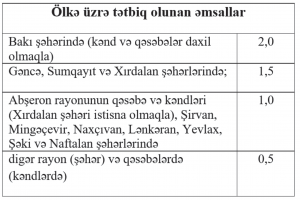

Bakı şəhərində –

30 manat * 2 əmsal * 1 ay = 60 manat

Gəncə şəhərində –

30 manat * 1,5 əmsal * 1 ay = 45 manat

Şəki şəhərində –

30 manat * 1 əmsal * 1 ay = 30 manat

Qazax şəhərində –

30 manat * 0,5 əmsal * 1 ay = 15 manat.

Diqqət! Bu bukletdə qeyd olunan fəaliyyət növləri ilə məşgul olan fiziki şəxslər:

- qeydiyyatda olduğu yerdən asılı olmayaraq həmin fəaliyyətin faktiki həyata keçirildiyi ərazi üçün müəyyən edilən vergi məbləğini ödəyirlər;

- eyni dövr ərzində müxtəlif əmsallar tətbiq olunan ərazilərdə fəaliyyət göstərərsə, bu zaman ən yüksək əmsal tətbiq edilən ərazi üzrə müəyyən olunmuş sabit vergi məbləğini ödəyirlər;

- fəaliyyət növlərindən bir neçəsi ilə məşğul olduğu halda hər bir fəaliyyət növü üzrə ayrıca qəbz alırlar;

- nağd pul hesablaşmaları zamanı alıcıya qəbz və digər ciddi hesabat blanklar təqdim etməlidirlər;

- fəaliyyətin göstərilib-göstərilməməsindən asılı olmayaraq ödənilən sabit vergi geri qaytarılmır və növbəti dövrlərin (ay, rüb, yarım il və il) vergiləri ilə əvəzləşdirilmir;

- bu fəaliyyətə görə vergi orqanlarına bəyannamə vermirlər.