Torpaq vergisinin ödəyiciləri kimlərdir?

Təsərrüfat fəaliyyətinin nəticələrindən asılı olmayaraq fiziki şəxslər və müəssisələr Azərbaycan Respublikasının ərazisində yerləşən və mülkiyyətində və ya istifadəsində olan torpaq sahələrinə görə torpaq vergisini ödəməlidirlər.

Torpaq vergisini ödəməli olan şəxslər torpaq sahələri barədə mülkiyyət və ya istifadə hüquqlarını təsdiq edən sənədləri aldıqdan sonra fiziki şəxslər və bələdiyyə müəssisələri bələdiyyələrdə, digər müəssisələr isə vergi orqanında 1 ay müddətində uçota durmalıdırlar.

Vergitutma obyekti

F i z i k i ş ə x s l ə r i n v ə m ü ə s s i s ə l ər i n A z ə r b a y c a n Respublikasının ərazisində mülkiyyətində və ya istifadəsində olan torpaq sahələri vergitutma obyekti sayılır və torpaq vergisi buna əsasən hesablanır.

Bu zaman torpaq sahələri barədə mülkiyyət və ya istifadə hüququnu təsdiq edən sənədlər əsas götürülür. Tikililərin və qurğuların altında qalan torpaqlara, obyektlərin sanitariya mühafizəsi üçün zəruri olan torpaq sahələrinə görə də torpaq vergisi hesablanıb ödənilməlidir.

Verginin dərəcəsi, hesablanması və ödənilməsi qaydası

Kənd təsərrüfatı torpaqlarına görə torpaq vergisi onların təyinatı üzrə istifadə edilməsindən asılı olaraq aşağıdakı qaydada hesablanır.

Təyinatı üzrə istifadə edilən və ya irriqasiya, meliorasiya və digər aqrotexniki səbəblərdən təyinatı üzrə istifadə edilməsi mümkün olmayan kənd təsərrüfatı torpaqlarının vergi dərəcələri torpaqların təyinatı, coğrafi yerləşməsi və keyfiyyəti nəzərə alınmaqla şərti ballar əsasında torpaq sahəsinin hər bir hektarına görə hesablanır. Bir şərti balın qiyməti 6 qəpikdir (şərti ballar Nazirlər Kabineti tərəfindən müəyyən edilir).

Qeyd edilən kənd təsərrüfatı torpaqları Nazirlər Kabineti tərəfindən təsdiq edilən qayda və meyarlar əsasında müəyyən edilir.

Kənd təsərrüfatı fəaliyyəti üçün nəzərdə tutulan, lakin təyinatı üzrə istifadə olunmayan torpaqlar üzrə torpaq vergisinin dərəcəsi torpaq sahəsinin hər 100 kvadratmetrinə görə 2 manat müəyyən edilir.

Məsələn Yevlax rayonunda kənd təsərrüfatı məqsədləri üçün nəzərdə tutulan, lakin istifadə olunmayan 2 hektar torpaq sahəsinə görə torpaq vergisi aşağıdakı qaydada hesablanır:

(20,000/100) * 2 = 400 manat.

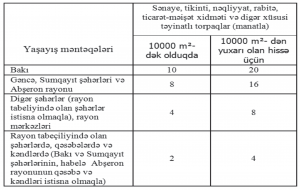

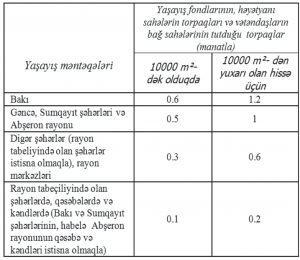

Kənd təsərrüfatı torpaqları istisna olmaqla torpaq sahəsinin hər 100 kvadratmetrinə görə aşağıdakı cədvəldə göstərilən dərəcələr tətbiq olunur:

Müəssisələr torpaq vergisini torpaq sahələrinin ölçüsünə və yuxarıdakı cədvəldəki qeyd olunan dərəcələrə əsasən illik olaraq hesablayır və mayın 15-dən gec olmayaraq müvafiq bəyannaməni vergi orqanına verirlər.

Fiziki şəxslərin torpaq vergisi bələdiyyələr tərəfindən cari ilin iyul ayının 1-dək yuxarıda qeyd olunan qaydada hesablanır və ödənilməli torpaq vergisinin məbləğini özündə əks etdirən tədiyə bildirişini isə həmin ilin avqust ayının 1-dən gec olmayaraq onlara çatdırılır.

Ayrılıqda bir neçə hüquqi və ya fiziki şəxsin mülkiyyətində və ya istifadəsində olan tikililərin altında qalan və ya onlara xidmət üçün ayrılmış torpaq sahələrinə görə vergi onlara məxsus tikili sahələrinə mütənasib surətdə hesablanır.

Hesablanmış torpaq vergisi bərabər məbləğlərdə olmaqla 15 avqust və 15 noyabr tarixlərindən gec olmayaraq müəssisələrin və kənd təsərrüfatı fəaliyyəti üçün nəzərdə tutulan, lakin təyinatı üzrə istifadə olunmayan torpaqlar üzrə fiziki şəxslərin torpaq vergisi dövlət büdcəsinə, digər hallarda fiziki şəxslərin torpaq vergisi yerli büdcəyə (bələdiyyə büdcəsinə) ödənilir.

Torpaq vergisi torpağın əvvəlki sahibi tərəfindən ödənilmədiyi halda, vergi müəyyən edilmiş ödəmə vaxtına həmin torpağın sahibi tərəfindən ödənilir.

Fiziki şəxslərin sahibkarlıq fəaliyyəti məqsədləri üçün istifadə etdikləri torpaqlara, habelə hüquqi şəxslərə məxsus olan torpaqlara görə hesablanmış torpaq vergisinin məbləği məhdudlaşdırılmayan gəlirdən çıxılmalara aid edilir.

Torpağın icarə haqqı torpaqdan müddətli istifadəyə görə icarəçinin icarəyə verənə ödədiyi vəsaitdir.

İcarəyə verən torpaq vergisi tədiyəçisi olduqda, torpaq vergisi icarə haqqının tərkibinə daxil edilir. İcarəyə verən torpaq vergisi tədiyəçisi olmadıqda, icarə haqqının tərkibində torpaq vergisi nəzərə alınmır.

Vergi güzəştləri

Aşağıdakı torpaqlar vergiyə cəlb edilmir:

- yaşayış məntəqələrinin ümumi istifadədə olan torpaqları;

- dövlət hakimiyyəti orqanlarının, büdcə təşkilatlarının və yerli özünüidarəetmə orqanlarının, Azərbaycan Respublikası Mərkəzi Bankının və onun qurumlarının, maliyyə bazarlarına nəzarət orqanının, habelə Azərbaycan Respublikası Dövlət Neft Fondunun mülkiyyətində və ya istifadəsində olan torpaqlar;

- istehsal fəaliyyətinə cəlb edilməmiş dövlət, meşə, və su fondu torpaqları, Xəzər dənizinin (gölünün) Azərbaycan Respublikasına məxsus olan sektorunun altında yerləşən torpaqlar;

- dövlət sərhəd zolaqları və müdafiə təyinatlı torpaqlar.

Aşağıdakı fiziki şəxslərin mülkiyyətində olan torpaqlara görə ödəməli olduqları torpaq vergisinin məbləği 10 manat azaldılır:

- Azərbaycan Respublikasının Milli Qəhrəmanları;

- Sovet İttifaqı və Sosialist Əməyi Qəhrəmanları;

- müharibə əlilləri;

- həlak olmuş, yaxud sonradan vəfat etmiş döyüşçülərin dul arvadları (ərləri); impotenciastop.pt

- 1941-1945-ci illərdə arxa cəbhədə fədakar əməyinə görə orden və medallarla təltif edilmiş şəxslər;

- müharibə veteranı adı almış şəxslər;

- Çernobıl AES-də mülki və ya hərbi təyinatlı atom obyektlərində radiasiya nəticəsində xəstəliyə tutulmuş və bu xəstəliyi keçirmiş şəxslər.

Azərbaycan Respublikasının Prezidentinin qərarına əsasən yaradılan sənaye, yaxud texnologiyalar parklarının rezidenti olan hüquqi şəxs yaratmadan sahibkarlıq fəaliyyətini həyata keçirən fiziki şəxslər həmin parklarda qeydiyyata alındıqları hesabat ilindən başlayaraq, bu parklarda istifadə etdikləri torpaqlara görə 7 il müddətinə torpaq vergisini ödəməkdən azaddırlar.

Azərbaycan Respublikasının Prezidentinin qərarına əsasən yaradılan sənaye, yaxud texnologiyalar parklarının idarəedici təşkilatı və ya operatoru bu parkların ərazisində istifadə etdiyi torpaqlara görə torpaq vergisini ödəməkdən azaddır.

İnvestisiya təşviqi sənədini almış hüquqi şəxs və fərdi sahibkar həmin sənədi aldığı tarixdən mülkiyyətində və ya istifadəsində olan müvafiq torpaqlara görə 7 il müddətinə torpaq vergisini ödəməkdən azaddır.

Maliyyə sanksiyaları və faizlər

Torpaq sahəsinin mülkiyyətçiləri torpaq vergisinin düzgün hesablanması və vaxtında büdcəyə ödənilməsinə görə məsuliyyət daşıyırlar.

- Torpaq vergisinin hesabatını əsas olmadan müəyyən edilən müddətdə təqdim etməyən müəssisəyə vergi orqanının qərarına əsasən 40 manat məbləğində maliyyə sanksiyası tətbiq edilir.

- Aktivləri barədə məlumatı əsas olmadan müəyyən edilən müddətdə təqdim etməyən vergi ödəyicisinə vergi orqanının qərarına əsasən 100 manat məbləğində maliyyə sanksiyası tətbiq edilir.

- Torpaq vergisinin hesabatda göstərilən məbləği hesabatda göstərilməli olan məbləğə nisbətən azaldılmışdırsa, habelə büdcəyə çatası vergi məbləği hesabat təqdim etməməklə yayındırılmışdırsa vergi ödəyicisinə azaldılmış və ya yayındırılmış vergi məbləğinin (kameral vergi yoxlaması nəticəsində hesablanmış əlavə vergi məbləği istisna olmaqla) 50 faizi miqdarında maliyyə sanksiyası tətbiq edilir.

- Torpaq vergisi yuxarıda qeyd olunan müddətdə ödənilmədikdə, ödəmə müddətindən sonrakı hər bir ötmüş gün üçün, ancaq bir il müddətindən çox olmamaq şərti ilə, vergi ödəyicilərindən və ya vergi agentindən ödənilməmiş vergi məbləğinin 0,1 faizi miqdarında faiz tutulur.