İşçiyə minimum əməkhaqqıdan aşağı əməkhaqqı vermək olarmı? Kimlərə minimum əməkhaqqı təyin edilə bilər? Tam iş günlərini işləməyən işçiyə minimum əməkhaqqıdan aşağı əməkhaqqı verilə bilərmi?

İşçiyə minimum əməkhaqqıdan aşağı əməkhaqqı vermək olarmı? Kimlərə minimum əməkhaqqı təyin edilə bilər? Tam iş günlərini işləməyən işçiyə minimum əməkhaqqıdan aşağı əməkhaqqı verilə bilərmi?

Bu və digər suallara aydınlıq gətirən sərbəst auditor Altay Cəfərov bildirib ki, Əmək Məcəlləsinin 155-ci maddəsinə əsasən:

– Minimum əməkhaqqı – iqtisadi, sosial şərait nəzərə alınmaqla qanunvericiliklə ixtisassız əməyə və xidmətə görə aylıq əməkhaqqının ən aşağı səviyyəsini müəyyən edən sosial normativdir.

– Minimum əməkhaqqı təyin ediləndə işəgötürən ilkin olaraq iqtisadi və sosial şəraiti nəzərə almalıdır. İqtisadi, sosial şərait dedikdə burada həm dövlətdə, həm cəmiyyətdə, həm işəgötürənin fəaliyyətində ümumi, həm də işəgötürənin özünün iqtisadi və sosial şəraiti nəzərə alınır.Yəni, bu çox ciddi bir yanaşmadır.

– Bundan sonra minimum əməkhaqqı ixtisassız əməyə və xidmətə görə müəyyənləşdirilmiş aylıq əməkhaqqının məbləğidir.

– İxtisaslı əməyə görə minimum əməkhaqqı müəyyənləşdirmək olmaz.

Məsələn, fəhlə vəzifəsi normalda ixtisassız peşə sayılır. Həmin vəzifəyə minimum əməkhaqqı təyin oluna bilər. Burada fəhlənin özünün təhsili nəzərə alınmır. Yəni, ola bilər ki, işçi fəhlə kimi çalışır, amma ali təhsillidir. Burada minimum əməkhaqqı təyin edəndə işçinin tutacağı vəzifənin ixtisaslı olub-olmasından söhbət gedir.

İkinci addım kimi işçiyə minimum əməkhaqqının necə verilə biləcəyinə baxılmalıdır.

Praktiki “Bəyannamə və Hesabatların Hazırlanması” Kursu

Əmək Məcəlləsinin 155-ci maddə 3-cü hissəsinə əsasən, aylıq iş vaxtı normasını işləmiş və əmək funksiyasını yerinə yetirmiş işçinin aylıq əməkhaqqı dövlət tərəfindən müəyyən edilmiş minimum əməkhaqqı məbləğindən aşağı ola bilməz.

Bildiyimiz kimi, hazırda dövlət tərəfindən müəyyənləşdirilmiş minimum əməkhaqqı 250 manatdır. Deməli, işçi mimimum əməkhaqqı almaq üçün aylıq iş vaxtı normasını işləməli,həmçinin, əmək funksiyalarını da yerinə yetirməlidir. Yəni, bu iki addım paralel yerinə yetirilməlidir.

Odur ki, aylıq əməkhaqqı minimum əməkhaqqı məbləğində müəyyənləşdirilmiş işçi bunu əldə etmək üçün aylıq tam iş normasını yerinə yetirməlidir. Əgər yerinə yetirməyibsə, onda faktiki nə işləmişsə ona uyğun olan əməkhaqqı alacaq.

Məcəllənin 155-ci maddəsinin 1-ci bəndində qeyd edilib ki, işçinin heç bir ayrı-seçkilik qoyulmadan öz işinə görə dövlətin müəyyənləşdirdiyi minimum əməkhaqqı miqdarından az olmayan haqq almaq hüququ vardır. Həmin maddənin 5-ci bəndində isə göstərilib ki, əməkhaqqı sistemi ilə nəzərdə tutulan mükafatlar, əməkhaqqına əlavələr, artımlar, habelə iş vaxtından kənar vaxtlarda görülən işlərə görə verilən ödəmələr və digər ödənclər minimum əməkhaqqının məbləğinə daxil edilmir.

Beləliklə,minimum əməkhaqqı ilə bağlı aşağıdakı nəticələrə gəlmək olar:

– İşəgötürən hər hansı bir vəzifəyə minimum əməkhaqqı məbləği (250,00 manat) təyin edəndə iqtisadi və sosial şəraiti nəzərə almalıdır.

– Minimum əməkhaqqı ixtisassız əməyə və xidmətə görə müəyyənləşdirilmiş aylıq əməkhaqqının məbləğidir.

– İqtisadi, sosial şərait nəzərə alınmaqla, ixtisassız əməyə görə işçi üçün müəyyənləşdirilmiş mimimum əməkhaqqı almaq üçün işçi aylıq iş vaxtı normasını işləməli, həmçinin əmək funksiyalarını yerinə yetirməlidir.

– Əks halda, işçiyə minimum əməkhaqqıdan aşağıda əməkhaqqı verilə bilər. Daha doğrusu, faktiki işlədiyi əməkhaqqını alacaq.

Misal 1: Tutaq ki, “AA” MMC-nin işçisinə verən fəhlə vəzifəsi üçün minimum əməkhaqqı təyin edilib. Cəmiyyətdə iş rejimi 5 günlükdür. İşçi sentyabr ayında üzrlü səbəbdən 5 iş günü işə gəlməyıb. Onda işçinin sentyabr ayı üçün əməkhaqqı belə hesablanır:

250 : 22 = 11,36 manat

22 – 5 = 17 gün

11,36 x 17 = 193,18 manat.

Yaxud, ödəniş sistemi saat hesabına olarsa, belə hesablanır:

250: 176 saat x 136 saat = 193,18 manat.

Yuxarıda qeyd etdiyimiz tələblər əsasında işəgötürən minimum əməkhaqqı təyin edə bilər və işçi həmin ayda hansı müddətə işləyibdirsə, ona uyğun da əməkhaqqı almalıdır. Az hesablanan halda vergi və digər orqanlardan bununla bağlı uyğunsuzluqlar daxil ola bilər və normal formada açıqlamalar verməklə və sübutedici sənədlər təqdim edilməklə bu aradan qaldırıla bilər.

Misal 2: “BB” MMC-nin fəaliyyətində dizayner və proqramçı vəzifələri var. Cəmiyyət bu vəzifələrə minimum əməkhaqqı təyin etmək istəyir.

Belə bir yanaşma tam səhvdir. Çünki bu vəzifələr ixtisaslı kardlar tərəfindən yerinə yetirilməlidir və bu vəzifələr ixtisaslı iş yerləri sayılır. Ona görə də bu vəzifələrə minimum əməkhaqqı təyin etmək düzgün olmazdı.

Xəbər verdiyimiz kimi, 2020-ci ildən başlayaraq Kapital Bank korporativ sosial məsuliyyət strategiyasına uyğun olaraq əhalinin özünüməşğulluq işlərinin təşkili istiqamətində layihənin icrasına davam edir. Belə ki, bank, Əmək və Əhalinin Sosial Müdafiəsi Nazirliyi, Mərkəzi Bank və Azərbaycan Banklar Assosiasiyası arasında olan həssas əhali qruplarının özünüməşğulluğunun təşkilinə köməklik göstərilməsi istiqamətindəki əməkdaşlıq memorandumuna qoşulub.

Xəbər verdiyimiz kimi, 2020-ci ildən başlayaraq Kapital Bank korporativ sosial məsuliyyət strategiyasına uyğun olaraq əhalinin özünüməşğulluq işlərinin təşkili istiqamətində layihənin icrasına davam edir. Belə ki, bank, Əmək və Əhalinin Sosial Müdafiəsi Nazirliyi, Mərkəzi Bank və Azərbaycan Banklar Assosiasiyası arasında olan həssas əhali qruplarının özünüməşğulluğunun təşkilinə köməklik göstərilməsi istiqamətindəki əməkdaşlıq memorandumuna qoşulub. Vergi Məcəlləsinin 153-cü maddəsinə əsasən, əlavə dəyər vergisi (ƏDV) vergi tutulan dövriyyədən hesablanan verginin məbləği ilə bu Məcəllənin müddəalarına uyğun olaraq verilən elektron qaimə-fakturalara və ya idxalda ƏDV-nin ödənildiyini göstərən sənədlərə müvafiq surətdə əvəzləşdirilməli olan verginin məbləği arasındakı fərqdir. Azərbaycan Respublikası ərazisində istehsal olunan kənd təsərrüfatı məhsullarının pərakəndə satışı zamanı əlavə dəyər vergisi ticarət əlavəsindən hesablanan verginin məbləğidir.

Vergi Məcəlləsinin 153-cü maddəsinə əsasən, əlavə dəyər vergisi (ƏDV) vergi tutulan dövriyyədən hesablanan verginin məbləği ilə bu Məcəllənin müddəalarına uyğun olaraq verilən elektron qaimə-fakturalara və ya idxalda ƏDV-nin ödənildiyini göstərən sənədlərə müvafiq surətdə əvəzləşdirilməli olan verginin məbləği arasındakı fərqdir. Azərbaycan Respublikası ərazisində istehsal olunan kənd təsərrüfatı məhsullarının pərakəndə satışı zamanı əlavə dəyər vergisi ticarət əlavəsindən hesablanan verginin məbləğidir. Son illər ölkə bankları tərəfindən nağdsız ödənişlərin stimullaşdırılması istiqamətinə bir sıra işlər həyata keçirilir. Əhalinin nağdsız ödənişlərə keçməsi, fiziki olaraq pul əskinazlarından istifadə etməməsi üçün müxtəlif aksiyalar, kampaniyalar və maarifləndirmə tədbirləri təqdim edilir. Nağdsız ödənişə keçidin bir çox üstün xüsusiyyətləri var. Lakin əfsuslar olsun ki, kart sahibləri hesablarında olan vəsaitin təhlükəsizliyinə bəzən dırnaqarası baxırlar.

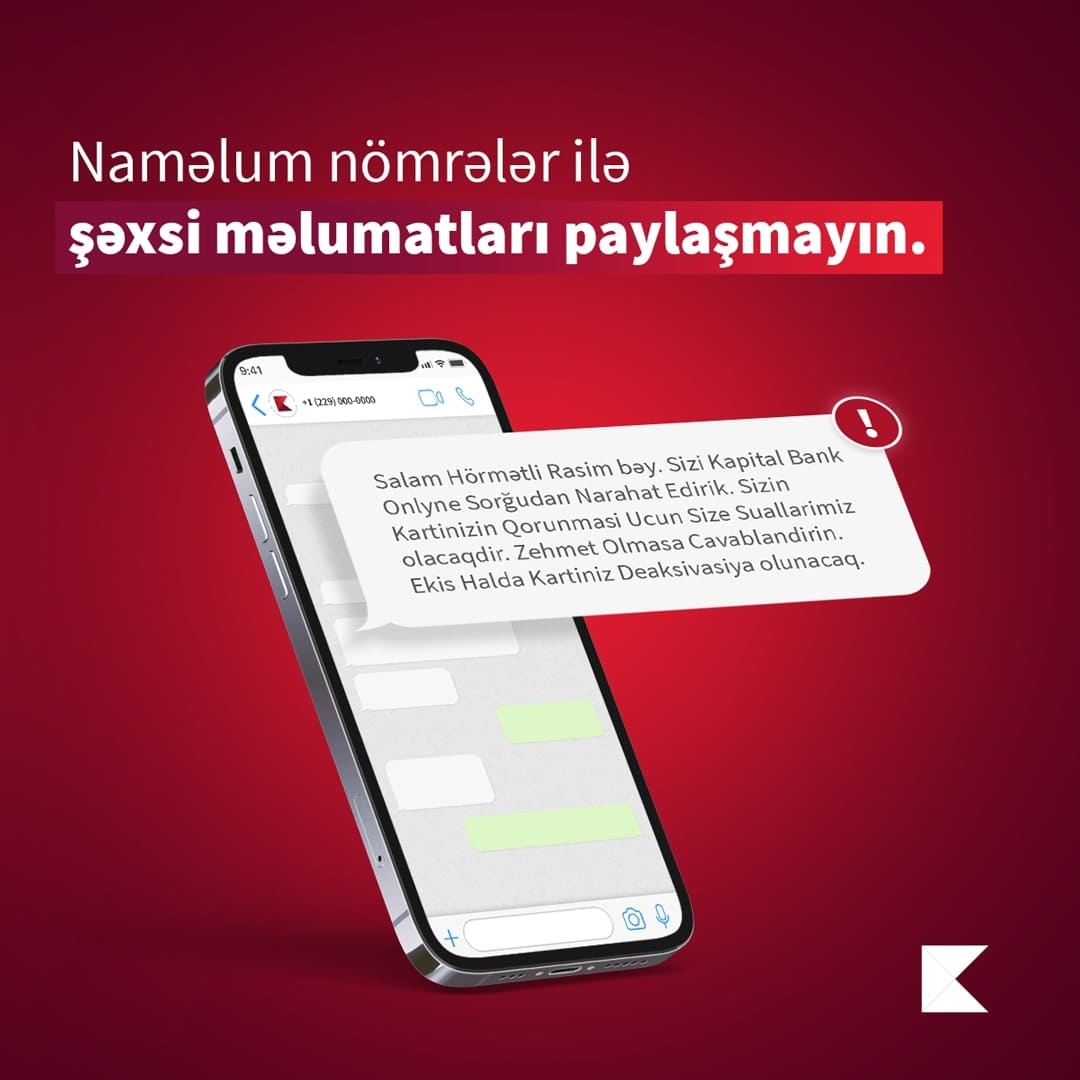

Son illər ölkə bankları tərəfindən nağdsız ödənişlərin stimullaşdırılması istiqamətinə bir sıra işlər həyata keçirilir. Əhalinin nağdsız ödənişlərə keçməsi, fiziki olaraq pul əskinazlarından istifadə etməməsi üçün müxtəlif aksiyalar, kampaniyalar və maarifləndirmə tədbirləri təqdim edilir. Nağdsız ödənişə keçidin bir çox üstün xüsusiyyətləri var. Lakin əfsuslar olsun ki, kart sahibləri hesablarında olan vəsaitin təhlükəsizliyinə bəzən dırnaqarası baxırlar.