İşsizlikdən sığorta ödənişi ilə bağlı gözləmə müddəti ləğv edilib, staj tələbi azaldılıb

Prezident İlham Əliyevin təsdiq etdiyi yeni Qanunla “İşsizlikdən sığorta haqqında” Qanuna edilmiş dəyişiklik işsiz şəxslərin sosial müdafiəsinin gücləndirilməsinə daha bir dəstəkdir. Yeni dəyişikliklə işsizlikdən sığorta ödənişinin təyin olunması şərtləri bir qədər də yumşaldılıb.

Prezident İlham Əliyevin təsdiq etdiyi yeni Qanunla “İşsizlikdən sığorta haqqında” Qanuna edilmiş dəyişiklik işsiz şəxslərin sosial müdafiəsinin gücləndirilməsinə daha bir dəstəkdir. Yeni dəyişikliklə işsizlikdən sığorta ödənişinin təyin olunması şərtləri bir qədər də yumşaldılıb.

Dəyişikliyə əsasən, müddətli əmək müqaviləsinin müddətinin bitməsi səbəbindən işdən azad olunan şəxslər üçün tələb olunan staj müddəti 36 aydan 30 aya endirilib.

Sığorta ödənişinin təyin olunması üçün əmək qabiliyyətli şəxslərin işsiz kimi qeydiyyata alındığı tarixdən sonra 3 ay gözləmə müddəti isə ləğv edilib.

Yəni, sığorta ödənişi sığorta hadisəsinin baş verdiyi tarixdən təyin olunacaq, işini itirən şəxsin müraciət etdiyi aydan etibarən işsizlikdən sığorta ödənişi almaq hüququ yaranacaq.

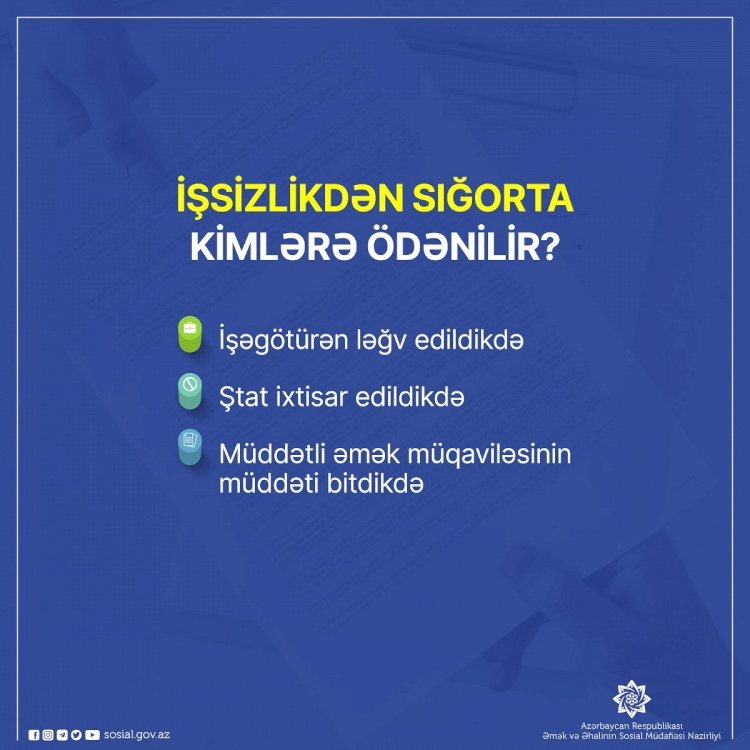

Qeyd edək ki, işsizlikdən sığorta ödənişi 3 halda ödənilir:

- İşəgötürən ləğv edildikdə;

- Ştat ixtisar edildikdə;

- Müddətli əmək müqaviləsinin müddəti bitdikdə.

İşsizlikdən sığorta ödənişi almaq hüququnun yoxlanılması üçün ilk olaraq “Məşğulluq” altsistemində (DOST Mərkəzlərinə və ya ərazi məşğulluq filiallarına müraciət etməklə) qeydiyyatdan keçmək tələb olunur.

Şəxs üçün münasib iş tapmaq mümkün olmadıqda ona işsiz statusu verilir və şəxs işsiz kimi qeydiyyata alındıqdan sonra sistemdə yerləşdirilmiş ərizəni təsdiq edir.

Sığorta ödənişinin təyin və ya imtina edilməsi barədə qərar çıxarılaraq bu barədə vətəndaşa məlumat verilir.

Qeyd edək ki, 2020-ci ildə də qanunvericiliyə dəyişiklik edilərək, işsizlikdən sığorta ödənişi müddətli əmək müqaviləsinin bitməsi nəticəsində işsiz qalan şəxslərə də şamil olunub.

Məlumat üçün bildirək ki, son bir ildə 3,7 min nəfərə işsizlikdən sığorta ödənişi təyin olunub.

Mənbə: sosial.gov.az

Teleqram qrupumuza üzv olun

Rəqəmsal İnkişaf və Nəqliyyat Nazirliyi yanında Dövlət Avtomobil Nəqliyyatı Xidmətinin göstərdiyi xidmətlərin elektronlaşdırılması, rəqəmsal transformasiyanın təmin edilməsi istiqamətində aparılan işlər çərçivəsində “Fərqlənmə nişanı”nın verilməsi üçün onlayn müraciət xidmətinin proqram təminatı hazırlanıb.

Rəqəmsal İnkişaf və Nəqliyyat Nazirliyi yanında Dövlət Avtomobil Nəqliyyatı Xidmətinin göstərdiyi xidmətlərin elektronlaşdırılması, rəqəmsal transformasiyanın təmin edilməsi istiqamətində aparılan işlər çərçivəsində “Fərqlənmə nişanı”nın verilməsi üçün onlayn müraciət xidmətinin proqram təminatı hazırlanıb. Pandemiyadan miras qalan davranışlardan biri də yeməklərin evə, ofisə sifariş edilməsidir. Bəs bu zaman xidmətlər neçə rəsmiləşdirilir? Nəzarət-kassa aparatı çeki kimin adından təqdim edilməlidir – restoranın, yoxsa vasitəçi (kuryer) şirkətin? Suallara “Good Finance” MMC-nin vergi məsləhətçisi Teymur İslamlı aydınlıq gətirir.

Pandemiyadan miras qalan davranışlardan biri də yeməklərin evə, ofisə sifariş edilməsidir. Bəs bu zaman xidmətlər neçə rəsmiləşdirilir? Nəzarət-kassa aparatı çeki kimin adından təqdim edilməlidir – restoranın, yoxsa vasitəçi (kuryer) şirkətin? Suallara “Good Finance” MMC-nin vergi məsləhətçisi Teymur İslamlı aydınlıq gətirir.