Exceldə soldan sağa doğru sıralamanı necə apara bilərik?

Exceldə soldan sağa doğru sıralama (Sorting)

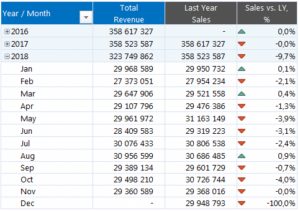

Yuxarıdan aşağı doğru sıralama, Excel-in default özəlliklərindəndir və hər kəs tərəfindən bilinməkdədir. Lakin, datamız sütunlar üzrə deyil, sətirlər üzrə isə, soldan sağa doğru sıralamanı necə apara bilərik? Bu yazıda bu mövzuya toxunacağıq. Aşağıdakı kimi bir cədvəlimiz olsun:

Bu cədvəldəki köynəkləri anbardakı saylarına görə ən azdan ən çoxa doğru sıralamaq istəsək, problemlə qarşılacağıq, çünki ənənəvi olaraq Excel ancaq yuxarıdan aşağıya doğru sıralaya bilir. Bu problemi həll etmənin 2 üsulu vardır.

Üsul 1 – Transpose ilə

Sətirləri sütunlara, sütunları sətirlərə çevirməyə yarayan Transpose etmək haqqında yazmışdıq. Bu üsulla, yuxarıdakı cədvəli öncə “sütun” cədvəlinə transpose edib, istədiyimiz sıralamanı apardıqdan sonra isə yenidən transpose edərək, indiki halına, yəni “sətir” cədvəlinə geri qaytararaq məsələni həll edə bilərik.

Bu üsul sizə qəliz gəlirsə, aşağıda ikinci üsuldan istifadə edə bilərsiniz.

Üsul 2 – Sorting ilə

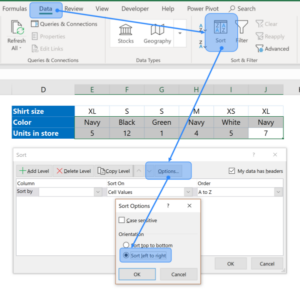

Ən soldakı başlıqlar xaricindəki bütün diapazonu seçib, Data >> Sort >> Options >> Sort left to right seçərək məsələnin həllinə başlayırıq.

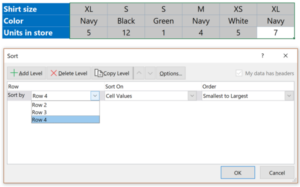

Bu zaman, qarşımıza yeni bir dialoq qutusu çıxacaq. Neçənci sıraya uyğun sıralama aparmaq istədiyimizi (4-cü sətir) və sıralama prinsipini (kiçikdən böyüyə) seçərək OK düyməsini klikləyirik.

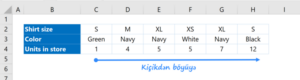

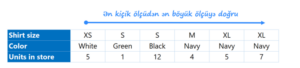

Cədvəlimiz istəyimizə uyğun olaraq şəkillənmiş olacaq.

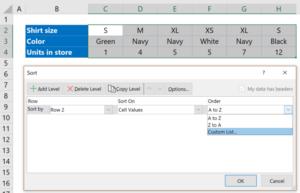

Ədədlərin sıralaması asan olmaqla bərabər, qarşımıza başqa bir problem də çıxır. Fərz edək ki, yuxarıdakı sıralamanı köynəklərin ölçülərinə uyğun etmək istəyirik (XS – … – XL). Bu halda, adi əlifba sıralaması da kömək etməyəcək. Lakin, Exceldə hər şeyin bir həll yolu vardır.

Öncəliklə, daha öncə açdığımız dialoq qutusunu bir daha açırıq.

Ölçülər 2-ci sətirdə olduğu üçün Row 2, Cell Values və Order hissəsindən Custom List seçirik.

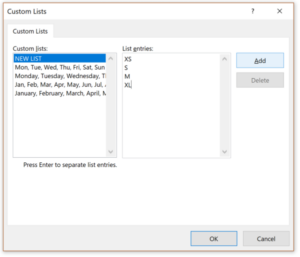

Custom List dialoq qutumuzda, ölçülərin sıralamasını Enter düyməsinə bir-bir basaraq daxil edib, Add və OK düymələrini klikləyirik.

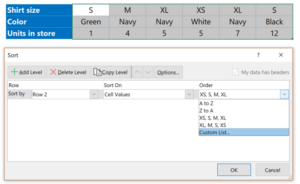

Qarşımızda Sort qutusunda bu siyahının əmələ gəldiyini müşahidə edəcəyik.

İstədiyimiz sıralamanı seçdikdən sonra isə cədvəlimiz yekun halını almış olacaqdır.

Müəllif: Elçin Xəlilov

Bəzən təcrübədə müəssisələr öz əməkdaşlarını motivasiya etmək üçün əlavə stimullaşdırıcı işlər görür. Məsələn, naharın müəssisə tərəfindən verilməsi, işçilərin istirahəti üçün xaricə səfər, işçilərin həyatının sığortalanması, işçilərin sağlamlıqları üçün onların könüllü tibbi sığortası, əmlaklarının zərərdən və yaxud icbari sığortalanması və s. Bəs Vergi Məcəlləsinə əsasən müəssisə üçün icbari olmayan və sığorta təşkilatlarına ödənilən sığorta haqlarını müəssisə öz gəlirindən çıxa bilərmi? Suala iqtisadçı ekspert Anar Bayramov aydınlıq gətirir.

Bəzən təcrübədə müəssisələr öz əməkdaşlarını motivasiya etmək üçün əlavə stimullaşdırıcı işlər görür. Məsələn, naharın müəssisə tərəfindən verilməsi, işçilərin istirahəti üçün xaricə səfər, işçilərin həyatının sığortalanması, işçilərin sağlamlıqları üçün onların könüllü tibbi sığortası, əmlaklarının zərərdən və yaxud icbari sığortalanması və s. Bəs Vergi Məcəlləsinə əsasən müəssisə üçün icbari olmayan və sığorta təşkilatlarına ödənilən sığorta haqlarını müəssisə öz gəlirindən çıxa bilərmi? Suala iqtisadçı ekspert Anar Bayramov aydınlıq gətirir.