EOMONTH funksiyası – hər ayın son gününün hesablanması

EOMONTH funksiyası – hər ayın son gününün hesablanması.

Hər hansı bir tarixə əsasən həmin aydakı son günü formul vasitəsilə hesablamaq istəsək EOMONTH funksiyasından istifadə etməliyik. Məsələn, 13 yanvar 2015-ci il tarixinə əsasən, həmin aydakı ən son günü hesablamağa çalışaq.

![]()

Bunun etmək üçün, aşağıdakı kimi bir formuldan istifadə etməliyik:

Gördüyümüz kimi, funksiya 2 komponentdən ibarətdir:

- Start date – başlanğıc tarixi. Excel bu tarixi əsas alaraq hesablama aparacaqdır – 13 yanvar 2015

- Months – neçə ay “irəliləmək” istədiyimizi ifadə edən rəqəm – biz sıfır yazmışıq, çünki mövcüd ayın son gününü hesablamaq istəyirik.

Enter düyməsinə basdıqdan sonra, Excel ayın son gününü hesablamış olacaq. Bunu hər zaman dəqiqliklə edə bilməsinin səbəbi, Excel platformasına astronomik təqvimin daha öncədən daxil edilmiş olmasıdır.

Funksiyanın ikinci komponenti üzərində bir az daha ətraflı durmaq istəyirəm. Misalımızda biz Monthsolaraq 0 seçdik, çünki mövcud ayın son gününü hesablamaq məqsədi güdürdük. Lakin, bir sonrakı ayın, 3 ay sonrakı ayın son gününü hesablamaq istəsək nə etməli?

Cavab, düşünürəm ki, çox açıqdır. Bir sonrakı ayın son gününü hesablamaq istəsək 0 yerinə 1 yazmalıyıq.

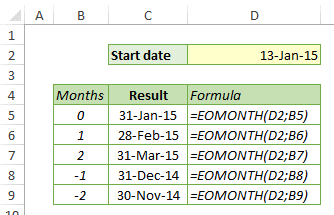

Eyni məntiqlə, daha öncəki ayların son günlərini hesablaya bilmək üçün, geri gedəcəyimiz ay sayısının qarşısına mənfi işarəsini qoymağımız kifayət edəcəkdir. Aşağıdakı cədvəldə, Months komponentinə fərqli dəyərlər daxil etməklə nəticənin necə dəyişdiyini müşahidə etmək mümkündür.

Əlavədəki faylı yükləyərək, funksiyanı daha ətraflı analiz edə bilərsiniz.

Faylı yüklə – EOMONTH funksiyası (913 downloads )

Müəllif: Elçin Xəlilov

Teleqram qrupumuza üzv olun

Professor Y.V. Sokolovun mühasiblər üçün təlimatları

Professor Y.V. Sokolovun mühasiblər üçün təlimatları İxracla məşğul olan KOB-lar üçün onlayn təlim keçiriləcək.

İxracla məşğul olan KOB-lar üçün onlayn təlim keçiriləcək. Bina tikintisi fəaliyyəti ilə məşğul olan şəxslərin vergi öhdəlikləri.

Bina tikintisi fəaliyyəti ilə məşğul olan şəxslərin vergi öhdəlikləri.