Mərkəzləşdirilmiş mühasibatlıq: bu nədir və nə ilə məşğuldur (1-ci hissə)

Mərkəzləşdirilmiş mühasibatlıq: bu nədir və nə ilə məşğuldur (1-ci hissə)

Regionlarda və şəhərlərdə dövlət strukturlarında, büdcə təşkilatlarında – hakimiyyətin bütün səviyyələrində mərkəzləşdirilmiş mühasibatlıqlar yaradılır. Onlar necə işləyirlər və xidmətin ümumi kommersiya mərkəzləri ilə nə qədər oxşardırlar?

Mərkəzləşdirilmiş mühasibatlıq niyə yaradılır?

Mərkəzləşdirilmiş mühasibatlıq eyni zamanda bir neçə təşkilatın mühasibat uçotunu aparır. Çox vaxt bunlar regional və bələdiyyə əhəmiyyətli idarə və qurumlardır.

Məsələn: mərkəzləşdirilmiş rayon mühasibatlığı, təhsil müəssisələrinin mərkəzləşdirilmiş mühasibatlığı, mərkəzləşdirilmiş vilayət mühasibatlığı və s.

Niyə hakimiyyət orqanları mühasibatlığı mərkəzləşdirməyə qərar verirlər?:

- mühasibat uçotunun etibarlılığı artır: sənədlər də daxil olmaqla, daha az səhvlər edilir;

- vahid texnologiya və metodologiya tətbiq olunur;

- vergi riskləri azalır;

- bütün hesabat növləri sürətlənir: mühasibat, vergi, idarəetmə;

- daha az işçi heyəti lazım olur – əməkhaqqı fonduna qənaət;

- uçotun ümumilikdə xərcləri azalır.

Mərkəzləşdirilmiş mühasibatlığın funksiyaları

Belə bir təşkilatın yaradılmasının əsas məqsədi büdcə müəssisələri və idarələrinin tərkibində olan mühasibatlıqların işini optimallaşdırmaqdır. Birləşmə sayəsində onların funksiyası rahat şəkildə və vahid bir məkanda yerinə yetirilir. Beləliklə, mərkəzləşdirilmiş mühasibatlığa aşağıdakı vəzifələr tapşırılır:

- vergi və mühasibat uçotu, təsərrüfat əməliyyatları və onların mühasibat qeydlərində əks olunması;

- ilkin mühasibat sənədlərinin qəbulu, himayədə olan təşkilatlarda aparılan əməliyyatların qanuniliyinə nəzarət;

- əmtəə-maddi dəyərlərin, əmlakın və digər resursların mövcudluğu və hərəkətinə nəzarət;

- hüquqi və fiziki şəxslərlə operativ hesablaşmalar;

- vergi orqanlarına, büdcədənkənar fondlara və digər strukturlara məcburi hesabat;

- təşkilatların iqtisadi və maliyyə fəaliyyətinin təhlili.

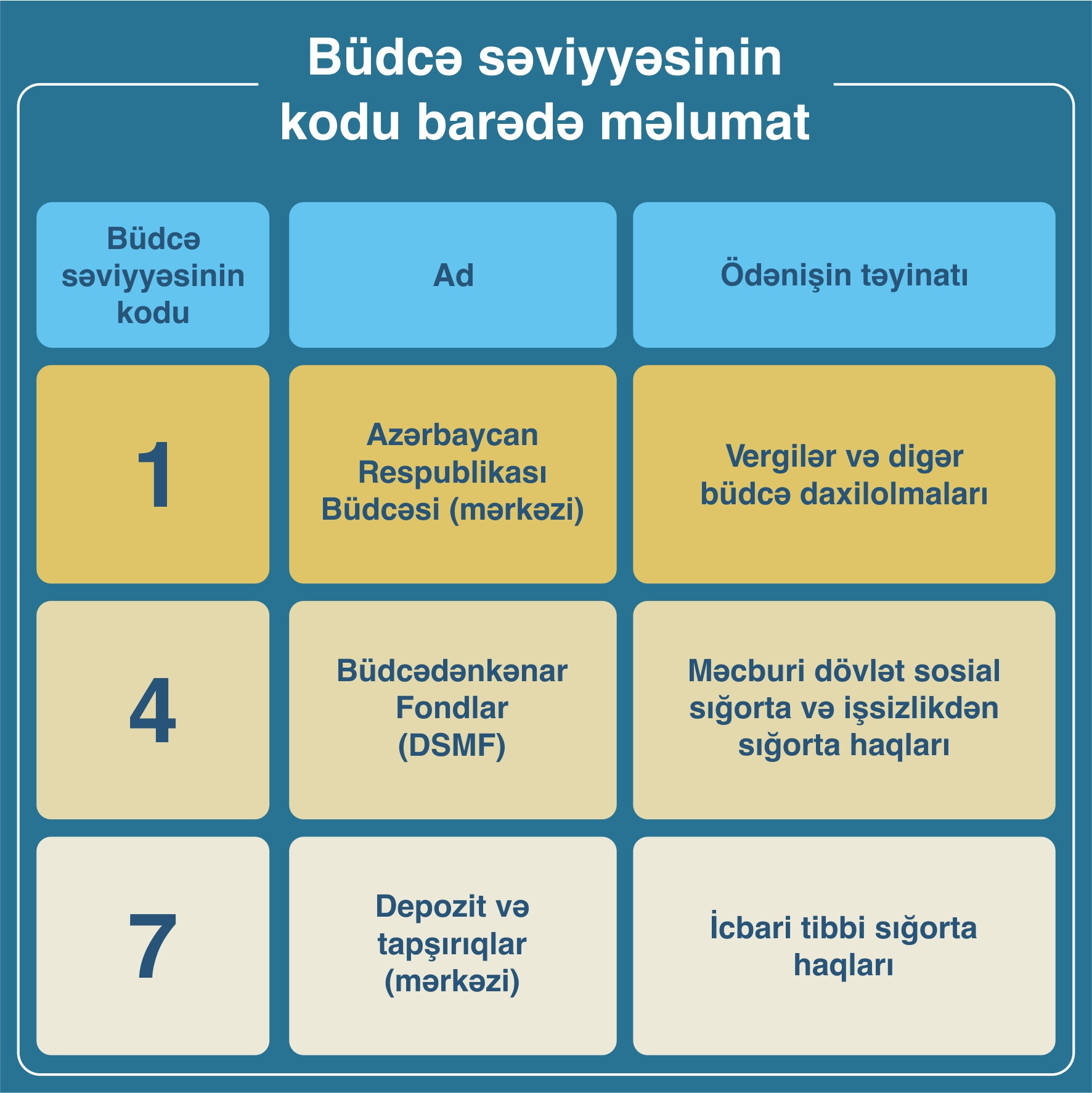

Məlum olduğu kimi, Dövlət Vergi Xidməti tərəfindən vergi orqanlarının xətti ilə dövlət büdcəsinə nəzərdə tutulan vergilər və digər büdcə daxilolmaları ilə yanaşı, məcburi dövlət sosial sığorta, işsizlikdən sığorta və icbari tibbi sığorta haqlarının da uçotu aparılır.

Məlum olduğu kimi, Dövlət Vergi Xidməti tərəfindən vergi orqanlarının xətti ilə dövlət büdcəsinə nəzərdə tutulan vergilər və digər büdcə daxilolmaları ilə yanaşı, məcburi dövlət sosial sığorta, işsizlikdən sığorta və icbari tibbi sığorta haqlarının da uçotu aparılır.

Əmək müqaviləsinə xitam verilməsinin hüquqi əsaslandırması necə tənzimlənir? Suala iqtisadçı ekspert Anar Bayramov aydınlıq gətirir.

Əmək müqaviləsinə xitam verilməsinin hüquqi əsaslandırması necə tənzimlənir? Suala iqtisadçı ekspert Anar Bayramov aydınlıq gətirir.