Vergi ödəyicilərinin əvvəlcədən onlayn növbə tutmaqla qəbuluna başlanılır

Hörmətli Vergi ödəyiciləri!

Hörmətli Vergi ödəyiciləri!

12 may 2020-ci il tarixdən etibarən İqtisadiyyat Nazirliyi yanında Dövlət Vergi Xidmətinin mərkəzlərində vergi ödəyicilərinin qəbulu Xidmətin rəsmi internet saytı (www.taxes.gov.az) və İnternet Vergi İdarəsi (www.e-taxes.gov.az) vasitəsi ilə əvvəlcədən onlayn növbə tutmaqla həyata keçirilməyə başlanılmışdır.

İqtisadiyyat Nazirliyi yanında Dövlət Vergi Xidmətinin İnternet Vergi İdarəsində (https://www.e-taxes.gov.az/ebyn/novbe/) onlayn növbəyə yazılmaq imkanından vergi ödəyiciləri tərəfindən səmərəli istifadəsinin təmin edilməsi və sui istifadə hallarının qarşısının alınması və bununla da vergi ödəyicilərinə xidmət mərkəzlərində Dövlət Vergi Xidməti tərəfindən göstərilən xidmətlərdən mümkün qədər çox vergi ödəyicilərinin yararlanması üçün onlayn növbəyə yazılma zamanı vergi ödəyicisinə məxsus mobil telefon nömrələrinə SMS vasitəsilə təsdiq kodunun göndərilməsi imkanının yaradılması nəzərdə tutulur və yaxın günlərdə yenilik istifadəyə veriləcəkdir.

Aşağıdakı link vasitəsi ilə onlayn növbə tuta və ya öncədən tutulmuş növbəni ləğv edə bilərsiniz:

- Onlayn növbəyə yazılmaq (link: https://www.e-taxes.gov.az/ebyn/novbe/#/).

- Onlayn növbənin ləğvi (link: https://www.e-taxes.gov.az/ebyn/novbe/ordercancel.html)

- Elektron xidmətlər üzrə istifadəçi təlimatı (link: https://www.e-taxes.gov.az/help/telimat/diger_telimatlar/TelimatOnlaynNovbe.pdf).

Onlayn növbəyə yazılmış şəxslər xidmət mərkəzinə yaxınlaşdıqda özləri ilə şəxsiyyət vəsiqələrini (Dövlət Miqrasiya Xidməti tərəfindən əcnəbi və vətəndaşlığı olmayan şəxslərə təqdim edilən daimi və ya müvəqqəti yaşamaq üçün icazə vəsiqəsi və ya qaçqın vəsiqəsini) və ya Fiziki şəxsin uçotu haqqında şəhadətnaməni (fiziki şəxs müraciət etdikdə) mərkəzin məsul şəxsinə təqdim etməlidirlər.

Nəzərinizə çatdırırıq ki, tibbi maska olmadan xidmət mərkəzində qəbul həyata keçirilmir.

Koronavirus infeksiyasının (COVID-19) yayılmasının qarşısının alınması məqsədi ilə vergi ödəyicilərinə xidmət mərkəzlərinə yalnız zəruri hallarda, yəni əldə olunması nəzərdə tutulan xidmətin elektron analoqu olmadıqda müraciət etməyiniz xahiş olunur.

İqtisadiyyat Nazirliyi yanında Dövlət Vergi Xidməti

Mənbə: vergiler.az

Teleqram qrupumuza üzv olun

İqtisadiyyat Nazirliyi zəruri qayda və tələblərə əməl etməyən 111 sahibkarlıq subyekti barədə tədbir görüb.

İqtisadiyyat Nazirliyi zəruri qayda və tələblərə əməl etməyən 111 sahibkarlıq subyekti barədə tədbir görüb. İqtisadçı ekspert Anar Bayramov bu sahədə ortaya çıxan suallara aydınlıq gətirərək bildirib ki, vergi qanunvericiliyinə əsasən, ƏDV qeydiyyatının məcburi və könüllü olması şərtlərini belə təsnif etmək olar:

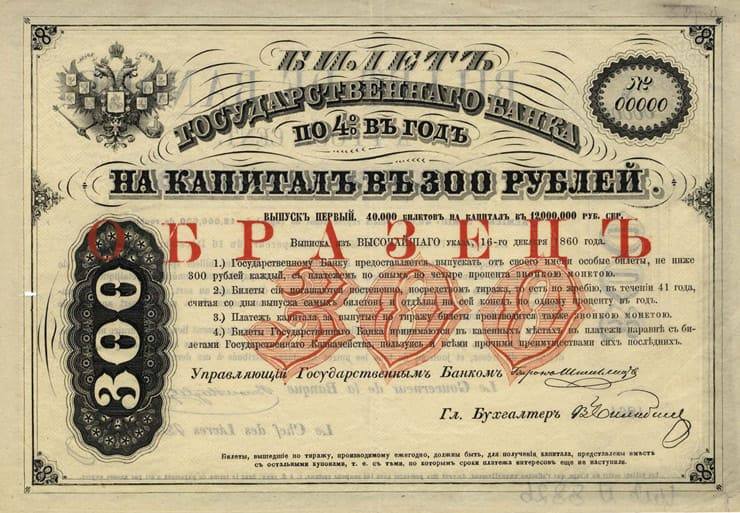

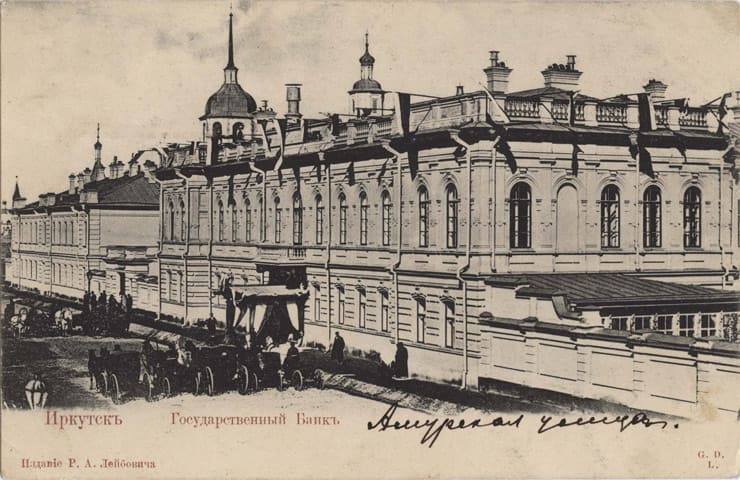

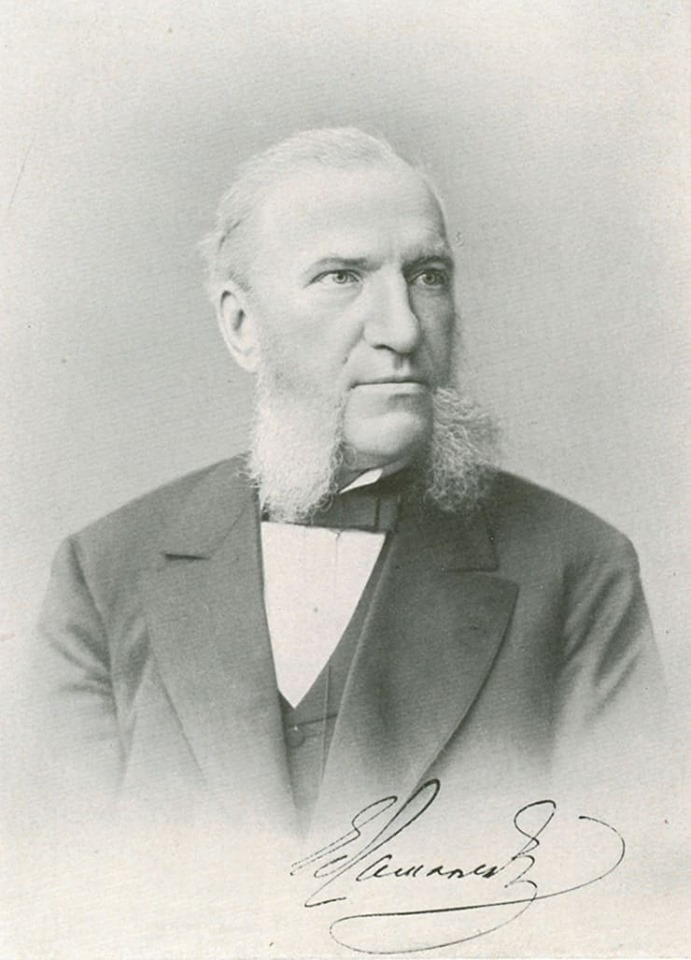

İqtisadçı ekspert Anar Bayramov bu sahədə ortaya çıxan suallara aydınlıq gətirərək bildirib ki, vergi qanunvericiliyinə əsasən, ƏDV qeydiyyatının məcburi və könüllü olması şərtlərini belə təsnif etmək olar: Rusiya Bankının tarixi: 1860 – 1880-ci illər

Rusiya Bankının tarixi: 1860 – 1880-ci illər