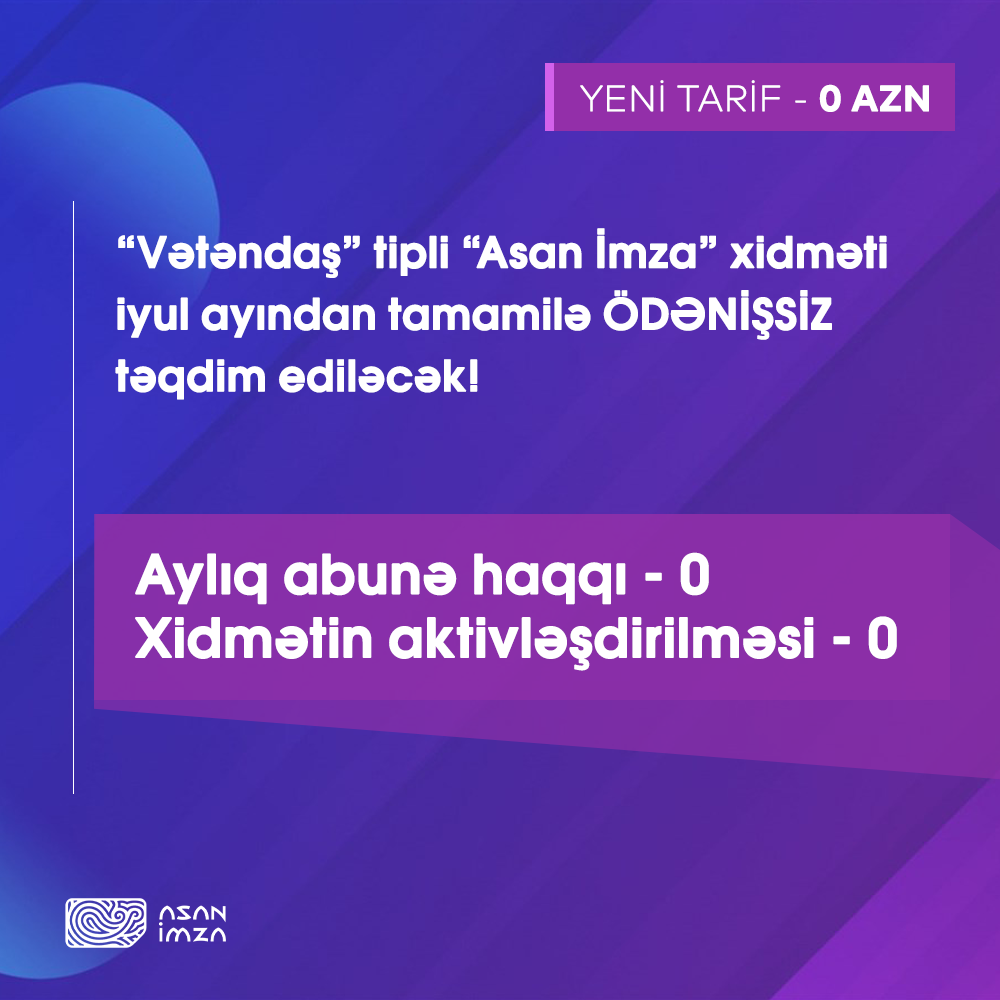

Azərbaycanda “Vətəndaş” tipli “Asan İmza”nın aktivləşdirilməsi pulsuz oldu

“Asan İmza” mobil elektron imzanın milli operatoru və Azərbaycanın Rəqəmsal Ticarət Qovşağının partnyoru olan “B.EST Solutions” şirkəti istifadəçilər üçün yeniliklər təqdim etməyə davam edir.

“Asan İmza” mobil elektron imzanın milli operatoru və Azərbaycanın Rəqəmsal Ticarət Qovşağının partnyoru olan “B.EST Solutions” şirkəti istifadəçilər üçün yeniliklər təqdim etməyə davam edir.

Bu barədə şirkətin açıqlamasında bildirilir.

“Məlum olduğu kimi şirkət, 2020-ci ilin iyun ayında aylıq abunə haqqı saxlanılmaqla, 3 il müddətinə “Asan İmza” xidmətinin (“Vətəndaş” tipli “Asan İmza” xidmət növü) ödənişsiz təqdim edilməsi barədə qərar qəbul edib. İndiyə qədər bu xidmətin aktivləşdirilməsi ödənişli olub, 18 manat təşkil edib.

Prezident İlham Əliyevin Azərbaycanın rəqəmsal transformasiyası sahəsindəki təşəbbüslərini hərtərəfli dəstəkləmək və Azərbaycan vətəndaşları üçün elektron xidmətlərə geniş əlyetərlik imkanının təmin edilməsi məqsədilə “B.EST Solutions” şirkəti bütün mobil operatorlar, eləcə də İqtisadiyyat Nazirliyi yanında Dövlət Vergi Xidmətilə birlikdə sosial məsuliyyət təşəbbüsü irəli sürərək, 2021-ci ilin iyul ayından pandemiya dövrünə müddətində “Vətəndaş” tipli “Asan İmza” xidməti üçün aylıq abunə haqqını ləğv etməyə qərar verib.

Xüsusilə vurğulanmalıdır ki, bu tarifdən 20 iyun 2020-ci ildən xidmətə qoşulan vətəndaşlarla yanaşı, bu xidməti 2021-ci ilin iyul ayından etibarən əldə edən bütün vətəndaşlar yararlana biləcəklər. Xatırladaq ki, bu xidmət üçün aylıq abunə haqqı 2,5 manat təşkil edirdi. Siz “Asan İmza” xidmətini mövcud olan mobil nömrənizdə də aktivləşdirə bilərsiniz və yeni nömrə əldə etməyə ehtiyac yoxdur. “Asan İmza” xidmətinin aktivləşdiyi nömrədən istifadə etdikdə, həmin nömrəyə dövlət qurumları və digər elektron xidmət təchizatçılarından birbaşa olaraq, vacib ismarıclar əldə etmək mümkün olacaq.

Artıq istifadəçilər “Vətəndaş” tipli “Asan İmza” xidmətini tamamilə ödənişsiz əsaslarla əldə etmək və Azərbaycanda dövlət və özəl qurumlar tərəfindən təqdim olunan 1 000-dən çox elektron xidmətdən yararlanmaq və beləliklə də fiziki olaraq, həmin qurumlara müraciət etməmək imkanına sahib olacaq. Vətəndaşlar – onlayn rejimdə bank hesabının açılması; internet və mobil bankçılıq; ipoteka üçün müraciət ərizəsinin göndərilməsi; güzəştli mənzilin əldə edilməsi üçün müsabiqədə iştirak ərizəsinin təqdim edilməsi; malların və nəqliyyat vasitələrinin gömrük bəyannaməsinin elektron qaydada doldurulması; nəqliyyat vasitəsinin idarə edilməsi üçün etibarnamənin elektron qaydada verilməsi; elektron məhkəmə portalında şəxsi kabinetinin idarə edilməsi; cərimələr barədə məlumatın əldə edilməsi; əmlak və həyat sosial sığortası; iş yerindən arayışın onlayn qaydada əldə edilməsi kimi önəmli xidmətlərdən istifadə edə bilərlər.

Bir daha qeyd edək ki, “Asan İmza” qanunvericiliyə əsasən əl imzasına bərabərdir. Unutmayın ki, “Asan İmza” SİM kartınızı və PİN kodlarınızı heç kimə verməməli və onları əlçatan yerdə saxlamamalısınız.

Xatırladaq ki, sahibkarlar və dövlət qulluqçuları üçün nəzərdə tutulan “İş” və “Dövlət” tipli “Asan İmza” xidmətinin qiyməti və aylıq abunə haqqı dəyişilməz olaraq qalır.

Vətəndaşlar, “1847″ Asan İmza Çağrı Mərkəzinə zəng edərək və ya info@asanimza.az elektron poçt ünvanına yazaraq suallarına cavab ala bilərlər”, – deyə məlumatda qeyd olunub.

Mənbə: report.az

Teleqram qrupumuza üzv olun

Azərbaycan vətəndaşlarının xarici ölkələrə ezamiyyə xərclərinin hesablanması normativ hüquqi aktlar əsasında tənzimlənir. Mövzunu mühasibat mütəxəssisi Emin Salamov şərh edir.

Azərbaycan vətəndaşlarının xarici ölkələrə ezamiyyə xərclərinin hesablanması normativ hüquqi aktlar əsasında tənzimlənir. Mövzunu mühasibat mütəxəssisi Emin Salamov şərh edir. Azərbaycan Respublikasının ərazisində sərnişin və yük daşımalarını (o cümlədən taksi ilə) həyata keçirən şəxs sadələşdirilmiş verginin ödəyicisi kimi hər bir avtomobil nəqliyyatı vasitəsi üçün Nəqliyyat, Rabitə və Yüksək Texnologiyalar Nazirliyindən, Bakı şəhərinin inzibati ərazisində avtomobil nəqliyyatı ilə müntəzəm şəhərdaxili sərnişindaşıma və taksi minik avtomobilləri ilə sərnişindaşıma həyata keçirildikdə isə Bakı Nəqliyyat Agentliyindən təqvim ayının sonunadək öz istəklərinə uyğun olaraq növbəti ay, rüb, yarımil və ya il üçün ciddi hesabat blankı olan “Fərqlənmə nişanı” almalıdırlar.

Azərbaycan Respublikasının ərazisində sərnişin və yük daşımalarını (o cümlədən taksi ilə) həyata keçirən şəxs sadələşdirilmiş verginin ödəyicisi kimi hər bir avtomobil nəqliyyatı vasitəsi üçün Nəqliyyat, Rabitə və Yüksək Texnologiyalar Nazirliyindən, Bakı şəhərinin inzibati ərazisində avtomobil nəqliyyatı ilə müntəzəm şəhərdaxili sərnişindaşıma və taksi minik avtomobilləri ilə sərnişindaşıma həyata keçirildikdə isə Bakı Nəqliyyat Agentliyindən təqvim ayının sonunadək öz istəklərinə uyğun olaraq növbəti ay, rüb, yarımil və ya il üçün ciddi hesabat blankı olan “Fərqlənmə nişanı” almalıdırlar.