Xarici valyutada nizamnamə kapitalı

Hüquqi şəxs dövlət qeydiyyatına alınan zaman zəruri prosedurlardan biri nizmanamə kapitalının formalaşmasıdır. Azərbaycan Respublikasının Mülki Məcəlləsinin tələblərinə görə nizamnamə kapitalı əmlak, pul və digər formalarda formalaşdırıla bilər. Mövzunu sərbəst auditor Altay Cəfərov şərh edir.

Hüquqi şəxs dövlət qeydiyyatına alınan zaman zəruri prosedurlardan biri nizmanamə kapitalının formalaşmasıdır. Azərbaycan Respublikasının Mülki Məcəlləsinin tələblərinə görə nizamnamə kapitalı əmlak, pul və digər formalarda formalaşdırıla bilər. Mövzunu sərbəst auditor Altay Cəfərov şərh edir.

Hüquqi şəxsin nizamnamə kapitalı yerli və xarici valyutada formalaşdırıla bilər. Xarici valyutada nizamnamə kapitalı, adətən, xarici investisiyalı müəssisələrdə həyata keçirilir.

Müəssisə yaradılarkən dövlət qeydiyyata alınan hüquqi şəxsin qeydiyyatı zamanı nizamnamə kapitalının xarici valyutada olması nizamnamədə qeyd olunur və həmin vəsaiti faktiki olaraq xarici investor(lar) ödəyir.

Vergi ödəyicilərində sual meydana gəlir ki, xarici valyutada formalaşmış nizamnamə kapitalının vergi və mühasibat uçotu baxımından sonrakı aqibəti necə olur?

Misal: “AA” MMC xarici investisiyalı müəssisədir. Müəssisənin ilkin qeydiyyatı zamanı nizamnamə kapitalı 30.000 dollar olmuşdur və təsisçilər vəsaiti bank hesabına keçirmişdir. Nəzərə alaq ki, ilkin qeydiyyat zamanı məzənnə kursu 1 dollar = 1,5 manat, 31 dekabr 2019-cu ildə isə məzənnə 1 dollar =1,7 manat olmuşdur.

Sual: MMC-nin nizamnamə kapitalı ilkin və sonrakı mərhələlərdə necə uçota alınacaqdır?

Vergi uçotu baxımından Vergi Məcəlləsinin 69-cu maddəsinə nəzər yetirməliyik.

Maddə 69. Xarici valyutanın manatla hesablanması

69.1. Xarici valyuta ilə aparılan və vergiyə cəlb etməyə aid olan hər hansı əməliyyat onun həyata keçirildiyi gün Azərbaycan Respublikasının Mərkəzi Bankının rəsmi mübadilə məzənnəsi ilə manatla hesablanır.

69.2. Xarici valyuta ilə aparılan və vergiyə cəlb etməyə aid olan əməliyyatlar üzrə yaranan məzənnə fərqi əməliyyatın həyata keçirildiyi günlə malların (işlərin, xidmətlərin) dəyərinin ödənildiyi günə olan məzənnə arasındakı fərqlə müəyyən edilir. Hesabat ilinin sonuna xarici valyutada alınmış və təqdim edilmiş mallar (işlər və xidmətlər) üzrə yaranan debitor və kreditor borcları üzrə məzənnə fərqi Azərbaycan Respublikasının Mərkəzi Bankının elan etdiyi məzənnə ilə qiymətləndirilməklə gəlirə və ya zərərə aid edilir. Vergi ödəyicisinin xarici valyutada olan pul vəsaitləri təqvim ilinin sonu vəziyyətinə Azərbaycan Respublikası Mərkəzi Bankının elan etdiyi rəsmi məzənnə ilə hesablanmaqla müəyyən edilir.

Maddədən aydın olur ki, “AA” MMC-də ilkin ödənilən 30.000 dollar nizamnamə kapitalı həmin günün məzənnəsi ilə 1,5-ə vurulmaqla uçota alınmalıdır. Yəni 30.000×1,5 = 45.000 manat.

Növbəti illərdə isə nizamnamə kapitalı ilin sonunda heç bir məzənnə ilə yenidən qiymətləndirilməməlidir. Belə ki, Məcəllənin 69.2-ci maddəsinə əsasən, ilin sonunda ancaq debitor və kreditor borcları Mərkəzi Bankın məzənnəsi ilə yenidən qiymətləndirilir. Nizamnamə kapitalı isə nə debitor, nə kreditor borc, nə də öhdəlikdir. Nizamnamə kapitalı balansın kapital bölməsidir. Ona görə də vergi uçotu baxımından 31 dekabr 2019-cu ildə də 30.000 dollar vəsait 45.000 manat kimi uçota alınmalı idi.

Sual: Bəs bu vəsait mühasibat uçotu baxımından necə qeydiyyata alınacaqdır?

Bunun üçün 21 saylı Beynəlxalq Mühasibat Uçotu standartına müracət etməliyik və standartdan qısaca çıxarışı təqdim edirəm.

İlkin tanınma

Xarici valyutada həyata keçirilən əməliyyat ilkin tanınma zamanı əməliyyat valyutasında, xarici valyutada olan məbləğə əməliyyat valyutası ilə xarici valyuta arasında əməliyyatın keçirildiyi tarixdə mövcud olan spot məzənnəsini tətbiq etməklə uçota alınmalıdır.

Növbəti balans hesabatı tarixində hesabatın təqdim edilməsi

Hər balans hesabatı tarixində:

(a) xarici valyuta ilə olan monetar maddələr hesabat tarixinə məzənnədən istifadə etməklə çevrilməlidir;

(b) xarici valyuta ilə olan və ilkin dəyəri ilə qiymətləndirilən qeyri-monetar maddələr əməliyyatın həyata keçirilmə tarixinə mövcud olan məzənnəyə görə çevrilməlidir;

(c) xarici valyutada olan və ədalətli dəyərlə qiymətləndirilən qeyri-monetar maddələr ədalətli dəyərin təyin edildiyi tarixdə mövcud olan məzənnəyə görə çevrilməlidir.

Standartdan aydın olur ki, ilkin tanınma zamanı nizamnamə kapitalı əməliyyatın aparıldığı tarixə olan məzənnə ilə qeydiyyata alınmalıdır.

Yəni 30.000 dollar x1,5 = 45.000 manat.

Növbəti tanınma, yəni növbəti balans hesabatında isə ancaq monetar maddələr dövrün sonuna olan məzənnə ilə uçota alınmalıdır. Yəni 31 dekabr 2019-cu il tarixinə vergi uçotunda olduğu kimi debitor, kreditor borcları, öhdəliklər, bank qalıqları 1 dollar =1,7 məzənnəsi ilə hesablanılır.

Vergi uçotunda olduğu kimi mühasibat uçotunda da nizamnamə kapitalı kapital bölməsi olduğundan yenidən məzənnə ilə qiymətləndirilmir. Odur ki, mühasibat uçotunda da 31 dekabr 2019-cu ildə nizamnamə kapitalı 45.000 manat olmalı idi.

Bunlarla yanaşı, məsələyə mahiyyət baxımından yanaşanda da yuxarıdakı nəticəyə gəlmək olur.

Mənbə: vergiler.az

Teleqram qrupumuza üzv olun

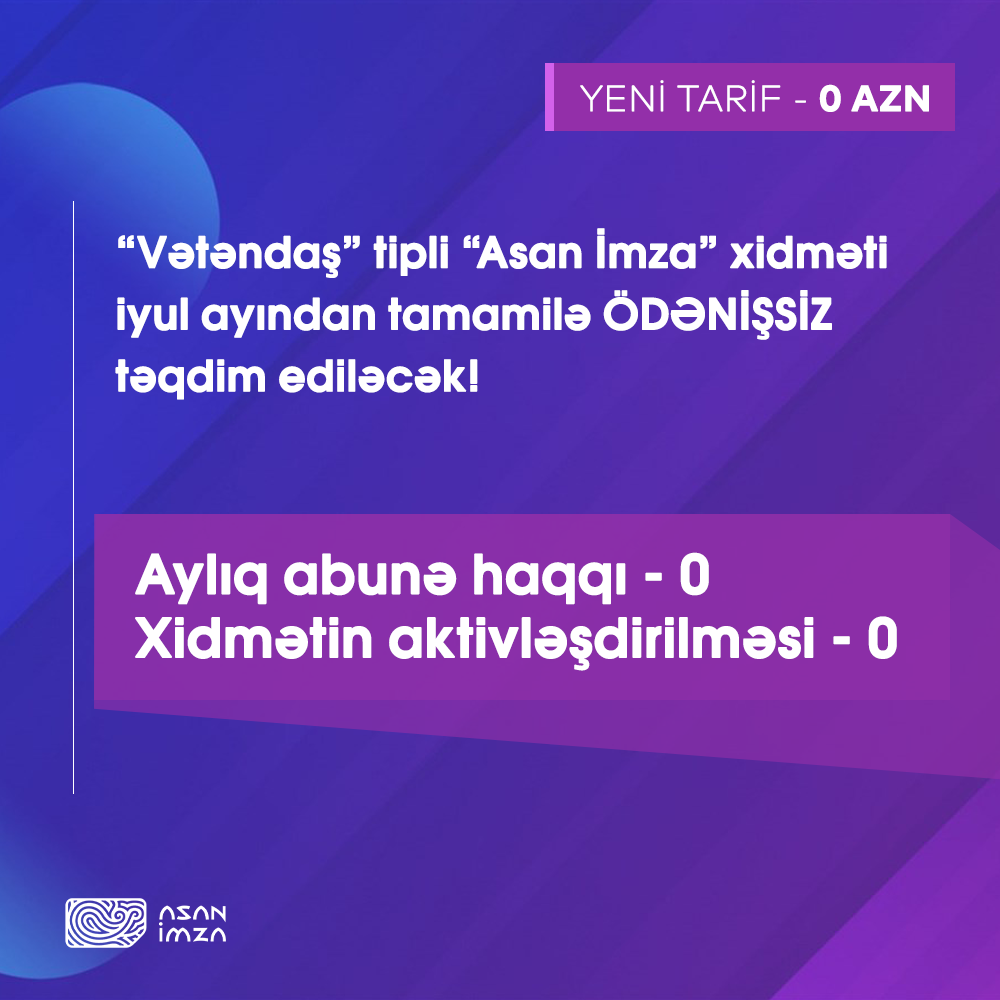

Məlumat verdiyimiz kimi, müştəri xidməti keyfiyyətinin artırılmasına, bir sıra bank əməliyyatlarının 24/7 rejimində fasiləsiz təqdim edilməsinə böyük önəm verən Kapital Bank, bir müddət əvvəl yeni nəsil ödəniş terminallarının quraşdırılmasına başlayıb. Bu terminallar bankın filialları ilə yanaşı ölkənin bir sıra iri market şəbəkələrində də mövcuddur və quraşdırma prosesi hazırda davam edir.

Məlumat verdiyimiz kimi, müştəri xidməti keyfiyyətinin artırılmasına, bir sıra bank əməliyyatlarının 24/7 rejimində fasiləsiz təqdim edilməsinə böyük önəm verən Kapital Bank, bir müddət əvvəl yeni nəsil ödəniş terminallarının quraşdırılmasına başlayıb. Bu terminallar bankın filialları ilə yanaşı ölkənin bir sıra iri market şəbəkələrində də mövcuddur və quraşdırma prosesi hazırda davam edir. “Asan İmza” mobil elektron imzanın milli operatoru və Azərbaycanın Rəqəmsal Ticarət Qovşağının partnyoru olan “B.EST Solutions” şirkəti istifadəçilər üçün yeniliklər təqdim etməyə davam edir.

“Asan İmza” mobil elektron imzanın milli operatoru və Azərbaycanın Rəqəmsal Ticarət Qovşağının partnyoru olan “B.EST Solutions” şirkəti istifadəçilər üçün yeniliklər təqdim etməyə davam edir.