Avropa ölkələrində və dünyada əməkhaqqı statistikası (4-cü hissə)

Avropa ölkələrində və dünyada əməkhaqqı statistikası (4-cü hissə)

Gəlirlərin real ölçüsü

Rəsmi reytinqi öyrəndikdən sonra bir qədər nəfəs almaq və işlərin həqiqi vəziyyətinə baxmaq daha yaxşıdır. Məsələ burasındadır ki, reytinq vergiləri nəzərə almır, onlar isə hər bir dövlətdə fərqlidir. Əgər göstəriciləri xalis mənfəət baxımından nəzərdən keçirsək, 2021-ci ildəki mənzərə bir qədər dəyişir.

7000 dollarla birinci yerdə dayanan Norveçdə, vergilər nəticəsində məbləğin demək olar ki, yarısı itir, ona görə də ələ təxminən ortalama 3000 dollar pul gəlir.

5000 dollarla ikinci sırada yer alan Avstraliyada da vergilərin ödənilməsindən sonra əldə məbləğin yalnız yarısı qalır. Lakin, Yaşıl qitə stabil olaraq, bir saat üçün ən bahalı minimal stavka məsələsində birinciliyi qoruyub saxlayır.

Yeni Zelandiya – bir çox şərtlər və imtiyazlara malik olan çox həssas bir vergi sisteminə malikdir. Ona görə də, burada demək olar ki, maksimum və ya minimum anlayışı yoxdur. Hər kəs əmək həvəsinin dərəcəsinə görə maaş alır və Yeni Zelandiyalıların dünyada ən yaxşı orta əmək haqqına sahib olduqlarını söyləmək olar.

Vergilərin çıxılmasından sonra ABŞ-da orta əməkhaqqı elə də çox azalmır, 4600 dollar, 3500 dollara çevrilir. Amma, qazanc nə qədər çox olursa, gəlir vergisi də bir o qədər ağrılı olur. Yekunda orta statistik amerikalı əməkdaş, öz qazancının təxminən 30-40% dövlət xəzinəsinə ödəyir. Onu da nəzərə almaq lazımdır ki, Birləşmiş Ştatlarda səhiyyə pulludur və bunun özü də az məsrəf tələb etmir. Lakin, vergi siyasəti həyatın bütün müvafiq amillərini diqqətlə nəzərə alan hər bir vergi ödəyicisinə fərdi yanaşmanı nəzərdə tutur.

Başlanğıcda ABŞ-da olduğu qədər – demək olar ki, 4600 dollar maaş olan Almaniyada, almanlar təmiz gəlir kimi yalnız 2800 dollar əldə edirlər. Həmçinin 2015-ci ildə minimum əməkhaqqı haqqında qanun qəbul edilib. Bundan sonra saathesabı stavka 10 şərti vahid və bundan artıq olmalıdır. Aylıq qazancı 1200-1700 dollar olan işçilər aztəminatlı, 1100 dollardan az olanlar isə yoxsulluq həddi astanasında olanlar hesab edilir.

Kanada hökuməti öz vətəndaşlarına və eləcə də ölkəyə işçi vizası ilə gələn əcnəbilərə saatda 10 dollar və ya ayda 1500 dollardan az maaş verilməsinə imkan vermir. Amma, bu şimal ölkəsində vergilər heç də xoşagələn deyil, belə ki, reytinq cədvəlində göstərilən 3500 dollar əslində yaşayış minimumuna çevrilir.

Yaponiyada – qəsbkar vergilər və olduqca çevik vergi güzəştləri sistemi mövcuddur. Vergi yığımları 68 faizə kimi çata bilər, amma, güzəştlər nəticəsində həmin rəqəmi 40 faizə kimi aşağı salmaq mümkündür. Qibtə olunası qazanc hətta təmin olunmuş amerikalı turistləri belə heyrətləndirən çox bahalı həyatla “kompensasiya” edilir.

Teleqram qrupumuza üzv olun

İqtisadiyyat Nazirliyi yanında Dövlət Vergi Xidmətinin (DVX) Baş İdarə rəisinin müavini Namiq Dərgahov toylara icazə verilməsi ilə bağlı DVX-nin üzərinə düşən məsələləri şərh edib.

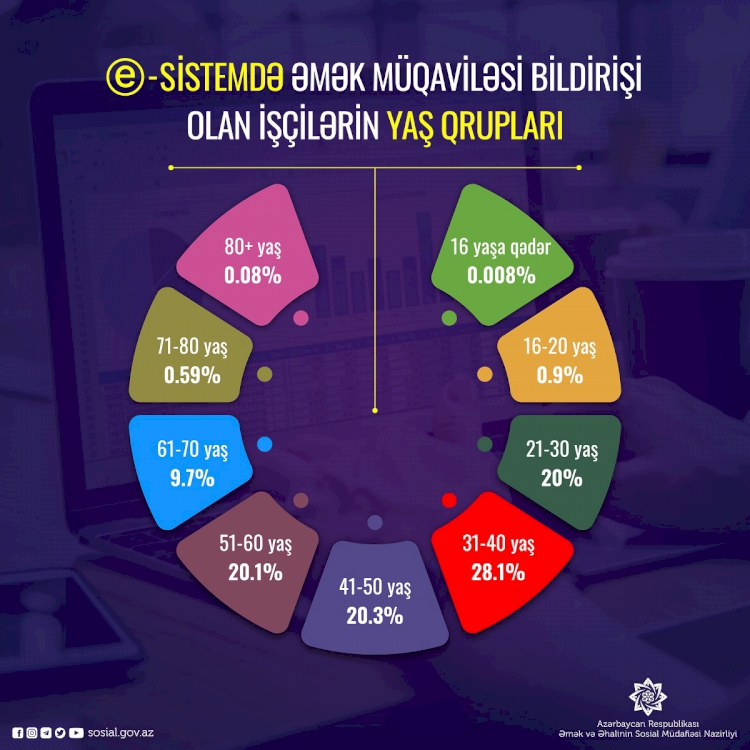

İqtisadiyyat Nazirliyi yanında Dövlət Vergi Xidmətinin (DVX) Baş İdarə rəisinin müavini Namiq Dərgahov toylara icazə verilməsi ilə bağlı DVX-nin üzərinə düşən məsələləri şərh edib. Əmək və Əhalinin Sosial Müdafiəsi Nazirliyinin “Əmək müqaviləsi bildirişi” altsistemində qeydiyyatda olan əmək müqavilələrinin (1,7 milyonadək müqavilə) ən çox hissəsi (28,1%-i və ya 464,3 mini) 31-40 yaşlarında olan şəxslərlə bağlanıb.

Əmək və Əhalinin Sosial Müdafiəsi Nazirliyinin “Əmək müqaviləsi bildirişi” altsistemində qeydiyyatda olan əmək müqavilələrinin (1,7 milyonadək müqavilə) ən çox hissəsi (28,1%-i və ya 464,3 mini) 31-40 yaşlarında olan şəxslərlə bağlanıb.