Çirkin diaqramlardan necə azad olmalı? (1-ci hissə)

Çirkin diaqram və onlardan azad olmağın yolları.

1-ci hissə

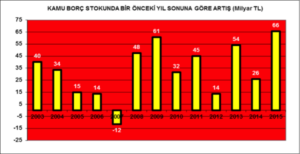

Düzgün məlumatın düzgün formada çatdırılması o qədər vacib bir məsələdir ki, çatdıracağımız məlumat yanlış rəngdə, formatda və stildə verilsə, qarşıdakı insan ona güvənməyəcəkdir. Bu səbəblə, bu məsələ üzərində dəfələrlə dururam və bundan sonra da durmağa davam edəcəyəm. Bu günkü yazıda türk elektron mətbuatında rastlaşdığım 2 diaqramı sizinlə paylaşıram.

Bir digəri isə budur:

İndi isə, gəlin burda olmaması gərəkən nyuansları bir-bir müzakirə edək. Müzakirəni sadəcə birinci diaqram üzərindən aparacağam, çünki ikinci diaqram da onunla eyni səhvləri daşıyır.

- Diaqramın fonu: Ötürüləcək məlumatın / mesajın fonu hər zaman çox açıq və əksər hallarda ağ rəngdə olmalıdır ki, insanı yormasın və diqqətini əsas mövzudan yayındırmasın.

- Sütunların formatlanması: Sütunlar gördüyümüz kimi, sarı rəngdə və qara qalın çərçivədə formatlanıb. Bu, gözlərə əlavə yükdür. Rənglər hər zaman neytral və açıq olmalıdır.

- Sütunların üzərindəki məbləğlər: Əgər sütun və ya sətir diaqramlarında sütunun/sətirin üstünə/yanına həmin sütunun/sətirin dəyərini yazırıqsa, soldakı -25-dən 75-ə qədər olan y oxunu saxlamağa ehtiyac yoxdur. Silə bilərik.

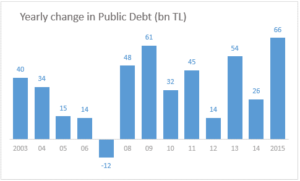

- X oxu: x oxundakı illəri daha sadə və qısa formada yazaraq, diaqramdakı məlumat çoxluğunu azalda bilərik. Məsələn, bu formada:

![]()

Nəticədə aşağıdakı kimi, daha sadə, təmiz və oxunabilir bir diaqramımız olacaqdır.

Müəllif: Elçin Xəlilov

Teleqram qrupumuza üzv olun

Ən son mühasibat xəbərlərini qaçırmaq istəmirsinizsə, bu linkə daxil olaraq XƏBƏRLƏRƏ ABUNƏ OLUN.

Mühasibat, Audit və Kadr Xidmətləri üçün linkə daxil olun.

Mühasibat sahəsində ən son iş elanları və xəbərlərini izləmək üçün linkə daxil olaraq qrupumuza üzv olun