Vergi orqanının vətəndaşın bank məlumatlarını əldə etmək səlahiyyəti varmı?

Mənə Azərbaycan Beynəlxalq Bankından belə bir mesaj gəlib: “Hörmətli müştəri, qanunvericiliyə və daxil olmuş vergi bildirişinə əsasən, müvafiq məlumatlarınız vergi orqanına təqdim ediləcək. Əlavə məlumat üçün filial/şöbəyə müraciət edə bilərsiniz.” ABB-yə yaxınlaşdım, vergi xidməti ilə əlaqə saxlamaq lazım olduğu bildirildi. Vergi orqanının mənim bank məlumatlarımı almaq səlahiyyəti varmı? Bu barədə məlumat vermənizi xahiş edirəm.

Mənə Azərbaycan Beynəlxalq Bankından belə bir mesaj gəlib: “Hörmətli müştəri, qanunvericiliyə və daxil olmuş vergi bildirişinə əsasən, müvafiq məlumatlarınız vergi orqanına təqdim ediləcək. Əlavə məlumat üçün filial/şöbəyə müraciət edə bilərsiniz.” ABB-yə yaxınlaşdım, vergi xidməti ilə əlaqə saxlamaq lazım olduğu bildirildi. Vergi orqanının mənim bank məlumatlarımı almaq səlahiyyəti varmı? Bu barədə məlumat vermənizi xahiş edirəm.

Dövlət Vergi Xidmətindən bildirilib ki, Vergi Məcəlləsi ilə müəyyən edilmiş hallarda və qaydada kameral və səyyar vergi yoxlamalarını, operativ vergi nəzarətini həyata keçirmək vergi orqanlarının hüquqlarına aid edilib.

Eyni zamanda, Vergi Məcəlləsinin 76.1-ci maddəsinə əsasən, vergi orqanları vergi nəzarəti zamanı və ya Azərbaycan Respublikasının tərəfdar çıxdığı beynəlxalq müqavilələr çərçivəsində digər dövlətin səlahiyyətli orqanları ilə məlumat mübadiləsinin həyata keçirilməsi məqsədilə kredit təşkilatlarına və ya bank əməliyyatları aparan şəxslərə yazılı bildiriş göndərməklə, həmin bankın və ya kredit təşkilatının xidmət etdiyi vergi ödəyicisinin (şəxsin) eyniləşdirmə məlumatını, onun bank hesabları və əməliyyatları barədə məlumat, həmçinin bu məlumatı təsdiq edən sənədləri almaq hüququna malikdir.

Kredit təşkilatı və ya bank əməliyyatları aparan şəxs müvafiq icra hakimiyyəti orqanının təsdiq etdiyi formada bu Məcəllənin 76.1-ci maddəsi ilə müəyyən edilmiş qaydada göndərilən bildirişi aldıqdan sonra həmin bildirişdə göstərilən məlumatların vergi orqanına veriləcəyi barədə 5 iş günü müddətində hesab sahibinə rəsmi məlumat göndərməlidir (verməlidir) və 15 gün müddətində tələb olunan məlumatları vergi orqanına təqdim etməlidir.

Vergi qanunvericiliyi və inzibatçılığı ilə bağlı əlavə məlumat almaq üçün Çağrı Mərkəzinə (195-1) və ya vergi ödəyicilərinə xidmət mərkəzlərinə müraciət edə bilərsiniz.

Əsas: Vergi Məcəlləsinin 23-cü və 76-cı maddələri.

Mənbə: vergiler.az

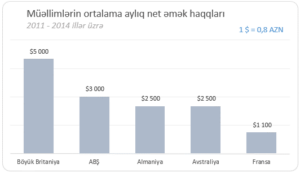

Məlum olduğu kimi son 5 il üzrə sosial və vergi islahatlarının çoxşaxəliliyi, həmçinin işçi hüquqlarının təmininə istiqamətlənmiş sığorta mexanizmlərinin tətbiqi və bir sıra mühüm qanunvericilik dəyişikliklərinin nəticəsində illər üzrə

Məlum olduğu kimi son 5 il üzrə sosial və vergi islahatlarının çoxşaxəliliyi, həmçinin işçi hüquqlarının təmininə istiqamətlənmiş sığorta mexanizmlərinin tətbiqi və bir sıra mühüm qanunvericilik dəyişikliklərinin nəticəsində illər üzrə  Fəaliyyət kodu 6920102 olan vergi ödəyicisi Sumqayıt şəhərində qeydiyyata alınıb. Onun ödənilməli olan

Fəaliyyət kodu 6920102 olan vergi ödəyicisi Sumqayıt şəhərində qeydiyyata alınıb. Onun ödənilməli olan