Dövlət rüsumu haqqında qanunda dəyişiklik edilib

Dövlət rüsumu haqqında Azərbaycan Respublikasının Qanununda dəyişiklik edilməsi barədə Azərbaycan Respublikasının Qanunu

Dövlət rüsumu haqqında Azərbaycan Respublikasının Qanununda dəyişiklik edilməsi barədə Azərbaycan Respublikasının Qanunu

Azərbaycan Respublikasının Milli Məclisi Azərbaycan Respublikası Konstitusiyasının 94-cü maddəsinin I hissəsinin 15-ci bəndini rəhbər tutaraq qərara alır:

Dövlət rüsumu haqqında Azərbaycan Respublikasının Qanununda

(Azərbaycan Respublikasının Qanunvericilik Toplusu, 2001, № 12, maddə 740; 2002, № 12, maddə 706; 2003, № 1, maddə 23, № 8, maddə 428, № 12, I kitab, maddələr 676, 698; 2005, № 1, maddə 1, № 6, maddə 462, № 8, maddə 684, № 10, maddələr 873, 905, № 12, maddə 1083; 2006, № 3, maddələr 223, 225, № 6, maddə 481, № 12, maddələr 1015, 1029; 2007, № 2, maddə 80, № 12, maddə 1203; 2008, № 3, maddə 158, № 6, maddə 462, № 7, maddə 602, № 12, maddə 1047; 2009, № 1, maddə 5, № 2, maddə 56, № 3, maddə 160, № 7, maddə 519, № 12, maddə 947; 2010, № 4, maddə 276, № 6, maddə 485, № 10, maddə 840, № 11, maddə 939; 2011, № 1, maddə 12, № 4, maddələr 245, 264, № 11, maddə 985, № 12, maddə 1100; 2012, № 1, maddə 4, № 6, maddələr 508, 518, № 7,

maddə 646, № 10, maddə 947, № 12, maddələr 1216, 1227, 1229; 2013, № 3, maddə 213, № 5, maddə 474, № 11, maddələr 1269, 1279, 1299, 1301, 1308, № 12, maddələr 1485, 1504; 2014, № 1, maddə 6, № 5, maddə 468, № 6, maddələr 603, 605, № 7, maddələr 774, 780, № 11, maddələr 1345, 1370; 2015, № 12, maddə 1432; 2016, № 1, maddələr 15, 36, № 4, maddə 630, № 5, maddə 849, № 6, maddə 1014, № 10, maddə 1605, № 11, maddələr 1753, 1776, 1780, 1790, № 12, maddələr 2006, 2051; 2017, № 3, maddələr 337, 341, № 5, maddə 742, № 6, maddə 1028, № 7, maddə 1308, № 8, maddə 1506, № 12, I kitab, maddə 2265; 2018, № 3, maddə 405, № 4, maddələr 639, 647, № 7, maddələr 1415, 1444, № 8, maddə 1675) aşağıdakı dəyişikliklər edilsin:

1. 4.1-ci maddədə “4.1-1-ci maddəsində” sözləri “4.1-1-ci və 4.1-2-ci maddələrində” sözləri ilə əvəz edilsin.

2. 4.1-2-ci maddə aşağıdakı redaksiyada verilsin:

“4.1-2. Müvafiq icra hakimiyyəti orqanının müəyyən etdiyi qida təhlükəsizliyi sahəsində fəaliyyət göstərən orqan (qurum) tərəfindən göstərilən xidmətlərə (hüquqi hərəkətlərə) görə ödənilən dövlət rüsumlarının 50 faizi müvafiq icra hakimiyyəti orqanının müəyyən etdiyi orqanın (qurumun) işçilərinin sosial müdafiəsini gücləndirmək və maddi təminatını yaxşılaşdırmaq üçün müvafiq icra hakimiyyəti orqanının müəyyən etdiyi orqanın (qurumun) xəzinə hesabına köçürülür, qalan hissəsi isə dövlət büdcəsinə ödənilir.”.

3. aşağıdakı məzmunda 4.1-3-cü maddə əlavə edilsin:

“4.1-3. Bu Qanunun 4.1-ci, 4.1-1-ci və 4.1-2-ci maddələrində nəzərdə tutulan vəsaitlərin bölgüsü və onlardan istifadə qaydası müvafiq icra hakimiyyəti orqanının müəyyən etdiyi orqan (qurum) tərəfindən müəyyən edilir.”.

İlham Əliyev

Azərbaycan Respublikasının Prezidenti

Bakı şəhəri, 27 noyabr 2018-ci il.

Mənbə: president.az

Azərbaycan Respublikasının İnzibati Xətalar Məcəlləsində dəyişiklik edilib, dəyişiklik tütün və tütün məmulatından istifadə və bununla bağlı cərimələrin artırılmasından ibarətdir. Belə ki, bundan sonra qadağan edilmiş yerlərdə tütün çəkilməsinin qarşısının alınmamasına görə vəzifəli şəxslər beş yüz manat məbləğində, hüquqi şəxslər min iki yüz manat məbləğində cərimə ediləcək.

Azərbaycan Respublikasının İnzibati Xətalar Məcəlləsində dəyişiklik edilib, dəyişiklik tütün və tütün məmulatından istifadə və bununla bağlı cərimələrin artırılmasından ibarətdir. Belə ki, bundan sonra qadağan edilmiş yerlərdə tütün çəkilməsinin qarşısının alınmamasına görə vəzifəli şəxslər beş yüz manat məbləğində, hüquqi şəxslər min iki yüz manat məbləğində cərimə ediləcək. Dövlət başçısının vergidən yayınma hallarına son qoyulması, “kölgə” iqtisadiyyatının aradan qaldırılması, şəffaflığın təmin edilməsi, vergi ödəyicilərində uçotun düzgün aparılması və vergilərin tam şəkildə dövlət büdcəsinə ödənilməsi ilə bağlı göstərişlərinə uyğun olaraq, Vergilər Nazirliyi nəzarət tədbirlərini davam etdirir. Cari il ərzində həyata keçirilən araşdırmalar və vergi nəzarəti tədbirləri zamanı alkoqollu içkilərin və tütün məmulatlarının istehsalı və satışı sahəsində ciddi qanun pozuntularının olması, o cümlədən cinayət tərkibli əməllərə yol verilməsi, böyük həcmdə qanunsuz dövriyyənin və külli miqdarda vergidən yayınma hallarının mövcud olması ilə bağlı faktlar qeydə alınıb.

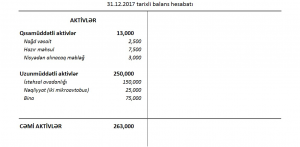

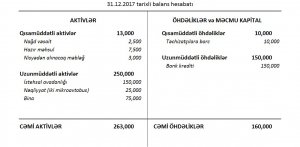

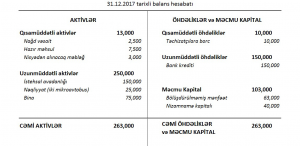

Dövlət başçısının vergidən yayınma hallarına son qoyulması, “kölgə” iqtisadiyyatının aradan qaldırılması, şəffaflığın təmin edilməsi, vergi ödəyicilərində uçotun düzgün aparılması və vergilərin tam şəkildə dövlət büdcəsinə ödənilməsi ilə bağlı göstərişlərinə uyğun olaraq, Vergilər Nazirliyi nəzarət tədbirlərini davam etdirir. Cari il ərzində həyata keçirilən araşdırmalar və vergi nəzarəti tədbirləri zamanı alkoqollu içkilərin və tütün məmulatlarının istehsalı və satışı sahəsində ciddi qanun pozuntularının olması, o cümlədən cinayət tərkibli əməllərə yol verilməsi, böyük həcmdə qanunsuz dövriyyənin və külli miqdarda vergidən yayınma hallarının mövcud olması ilə bağlı faktlar qeydə alınıb. Bir şirkətin nə qədər səmərəli fəaliyyət göstərdiyini və maliyyə cəhətdən nə qədər yaxşı vəziyyətdə olduğunu öyrənmək üçün – onun maliyyə hesabatlarına baxmaq lazımdır. Maliyyə hesabatlarının analiz edilməsi ayrı bir mövzudur. Bu yazıda maliyyə hesabatlarının ümumiyyətlə nə olduğu barədə danışılacaq.

Bir şirkətin nə qədər səmərəli fəaliyyət göstərdiyini və maliyyə cəhətdən nə qədər yaxşı vəziyyətdə olduğunu öyrənmək üçün – onun maliyyə hesabatlarına baxmaq lazımdır. Maliyyə hesabatlarının analiz edilməsi ayrı bir mövzudur. Bu yazıda maliyyə hesabatlarının ümumiyyətlə nə olduğu barədə danışılacaq.