Legal and Accounting Services MMC Mühasib axtarır

Legal and Accounting Services MMC Mühasib vəzifəsi üzrə vakansiya elan edir.

Vakansiya: Mühasib

İşəgötürən: Legal and Accounting Services

-

Şəhər – Bakı

-

Yaş – 26 – 55 yaş

-

Təhsil – Ali

-

İş təcrübəsi – 3 ildən 5 ilə qədər

-

Əlaqədar şəxs – İlqar Qarayev

-

Telefon – (012) 564-75-74

- Əmək haqqı: 300 – 500 AZN

İş barədə məlumat

– Əməkdaşlıq etdiyimiz şirkətlərin, eləcə də sahibkarların vergi və mühasibat hesabatlarının tərtib olunması və qanunvericilikdə müəyyən edilmiş müddət ərzində müvafiq orqanlara göndərilməsini həyata keçirmək

– Əməkdaşlıq etdiyimiz şirkət və sahibkarların mühasibatlığına nəzarət etmək, görüşlər keçirmək

– Əmək müqavilələrini tərtib etmək, qeydiyyata salmaq, ştat cədvəlinə, həmçinin tabel və sair sənədlərə ciddi riayət olunmasına nəzarət etmək

– Vergi hesabatlarını (Sadələşdirilmiş, ƏDV, ÖMV, Mənfəət) hazırlanmaq və təqdim etmək

– DSMF hesabatlarını hazırlamaq və təqdim etmək

– Statistika hesabatlarını hazırlamaq və təqdim etmək

– Məşğulluq idarəsinə hesabatları hazırlamaq və təqdim etmək

– İşçilərlə hesablaşmaları təmin etmək

– Bank, Kassa, Əmək haqqı sənədlərinin 1C proqramına və digər müvafiq proqramlara daxil etmək

– E-Qaimə Faktura, Elektron Vergi Hesab Fakturalarını tərtib edib göndərmək

– Mühasibat uçotu ilə bağlı digər işləri həyata keçirmək

– İş vaxtı: Bazar ertəsi – Cümə, 09:00-dan 18:00-dək, şənbə günü 09:00-dan 16:00-dək

Telegram qrupumuza üzv olun

Namizədə tələblər

– Yaş: 26-55

– Azərbaycan dilini bilməsi (əlavə olaraq rus və ingilis dilini bilənlərə üstünlük verilir)

– Office proqramlarını ilə işləmə bacarığı (MS Word, Excel, 1C 8.3 platformasında təcrübə mütləqdir)

– Mühasibat sahəsində ən az 3 il iş təcrübəsi

– Kollektiv ilə işləmə bacarığı

– Consulting və ya outsourcing şirkətlərində işləyənlərə üstünlük verilir

Yuxarıda qeyd olunan tələblərə uyğun gələn namizədlərdən mövzu yerində “Mühasib” qeyd edərək öz CV-lərini cv@laws.az və info@finstaff.az elektron ünvanına göndərməyiniz xahiş olunur. Xahiş edirik təcrübəsi olmayanlar və şərtləri tam oxumayanlar müraciət etməsinlər!

Mənbə: boss.az

Mühasibat sahəsində ən son iş elanları və xəbərlərini izləmək üçün linkə daxil olaraq qrupumuza üzv olun.

Ən son mühasibat xəbərlərini qaçırmaq istəmirsinizsə, bu linkə daxil olaraq XƏBƏRLƏRƏ ABUNƏ OLUN.

Mühasibat, Audit və Kadr Xidmətləri üçün linkə daxil olun.

Geri qaytarılan mallar vergitutma baxımından necə rəsmiləşdirilir?

Geri qaytarılan mallar vergitutma baxımından necə rəsmiləşdirilir?

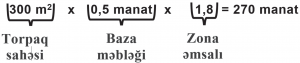

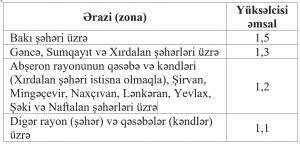

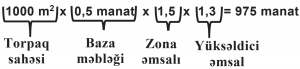

Torpaq sahəsinin təqdim edilməsi zamanı vergi torpağın təyinatından asılı olaraq hesablanır.

Torpaq sahəsinin təqdim edilməsi zamanı vergi torpağın təyinatından asılı olaraq hesablanır.