AZƏRBAYCAN RESPUBLİKASININ

AZƏRBAYCAN RESPUBLİKASININ

NAZİRLƏR KABİNETİ

Q Ə R A R

№ 294

Bakı şəhəri, 13 iyul 2018-ci il

“Azərbaycan Respublikası vahid büdcə təsnifatının təsdiq edilməsi barədə” Azərbaycan Respublikası Nazirlər Kabinetinin 2004-cü il 6 oktyabr tarixli 149 nömrəli qərarında dəyişikliklər edilməsi haqqında

“Reklam haqqında” Azərbaycan Respublikasının Qanununda dəyişikliklər edilməsi barədə” Azərbaycan Respublikasının 2017-ci il 17 noyabr tarixli 867-VQD nömrəli Qanununun tətbiqi və “Reklam haqqında” Azərbaycan Respublikasının 2015-ci il 15 may tarixli 1281-IVQ nömrəli Qanununun tətbiqi və “Reklam haqqında” Azərbaycan Respublikası Qanununun tətbiq edilməsi barədə” Azərbaycan Respublikası Prezidentinin 1997-ci il 24 noyabr tarixli 644 nömrəli Fərmanının ləğvi haqqında” Azərbaycan Respublikası Prezidentinin 2015-ci il 14 iyul tarixli 554 nömrəli Fərmanında dəyişikliklər edilməsi barədə” Azərbaycan Respublikası Prezidentinin 2017-ci il 15 dekabr tarixli 1727 nömrəli Fərmanının 1.2-ci bəndinin icrasını təmin etmək məqsədi ilə Azərbaycan Respublikasının Nazirlər Kabineti QƏRARA ALIR:

“Azərbaycan Respublikası vahid büdcə təsnifatının təsdiq edilməsi barədə” Azərbaycan Respublikası Nazirlər Kabinetinin 2004-cü il 6 oktyabr tarixli 149 nömrəli qərarında (Azərbaycan Respublikasının Qanunvericilik Toplusu, 2004, № 10, maddə 866; 2006, № 3, maddə 303, № 5, maddələr 463, 468, № 8, maddə 731, № 9, maddə 822, № 11, maddə 994; 2007, № 1, maddə 50, № 10, maddə 1021, № 12, maddələr 1343, 1352; 2008, № 2, maddə 130, № 4, maddə 308, № 10, maddə 936; 2009, № 1, maddələr 22, 32, № 2, maddələr 144, 150, № 9, maddələr 736, 753; 2010, № 4, maddə 369, № 11, maddə 1048; 2011, № 1, maddə 66, № 4, maddə 365; 2012, № 9, maddə 934; 2013, № 8, maddə 1000, № 10, maddə 1202; 2014, № 1, maddələr 59, 69, № 2, maddə 201, № 5, maddə 557, № 6, maddələr 745, 747, № 9, maddə 1130; 2015, № 2, maddə 227, № 3, maddələr 328, 337, № 6, maddələr 774, 781, № 7, maddə 890, № 11, maddə 1412; 2016, № 3, maddə 595, № 4, maddələr 806, 831, № 5, maddələr 941, 955, № 8, maddə 1450, № 9, maddə 1561, № 12, maddələr 2220, 2241; 2017, № 4, maddə 643, № 6, maddə 1244, № 9, maddələr 1722, 1745, № 10, maddə 1896; 2018, № 1, maddə 122, № 3, maddə 630, № 4, maddələr 785, 831; Azərbaycan Respublikası Nazirlər Kabinetinin 2018-ci il 8 iyun tarixli 257 nömrəli qərarı) aşağıdakı dəyişikliklər edilsin:

- Həmin qərarla təsdiq edilmiş 1 nömrəli əlavə “Büdcə gəlirlərinin təsnifatı”nın 1.1.4.6.1.0-cı yarımbəndi ləğv edilsin.

- Həmin təsnifata Əlavənin 1.1.4.6-cı yarımbəndindən “dövlət və bələdiyyə torpaqlarında, binalarında və digər obyektlərində” sözləri çıxarılsın.

Azərbaycan Respublikasının

Baş naziri Novruz Məmmədov

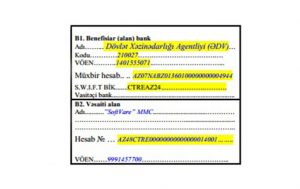

Mənbə: www.muhasibat.az

İşəgötürən: Piramida – F.R

İşəgötürən: Piramida – F.R “Azərbaycan tərəfdaş ölkələrə emal olunmuş maliyyə məlumatlarını bu ilin sentyabrında təqdim edəcək”.

“Azərbaycan tərəfdaş ölkələrə emal olunmuş maliyyə məlumatlarını bu ilin sentyabrında təqdim edəcək”. Sual: Vergi ödəyicilərinin şəxsi hesab vərəqəsində təsdiqlənməmiş azalmalar sətri mövcuddur və bu sətrdə qeydlərin edilməsi vergi ödəyicisinin təqdim etdiyi məlumatlar əsasında səhvən hesablanmış verginin azaldılması hüququnu məhdudlaşdırır. Təsdiqlənməmiş azalmalar hansı qanunverici aktla tənzimlənir və vergi ödəyicisi bu tip azalmaları hansı şərtlər daxilində təsdiqlədə bilər?

Sual: Vergi ödəyicilərinin şəxsi hesab vərəqəsində təsdiqlənməmiş azalmalar sətri mövcuddur və bu sətrdə qeydlərin edilməsi vergi ödəyicisinin təqdim etdiyi məlumatlar əsasında səhvən hesablanmış verginin azaldılması hüququnu məhdudlaşdırır. Təsdiqlənməmiş azalmalar hansı qanunverici aktla tənzimlənir və vergi ödəyicisi bu tip azalmaları hansı şərtlər daxilində təsdiqlədə bilər?