Cərimə ödəmək auditdən azad edirmi?

Maliyyə hesabatı auditinin cari vəziyyətini göstərmək üçün qeyd etmək istərdim ki, bu ilin iyun ayında Azərbaycan Respublikası Auditorlar Palatası tərəfindən aparılan araşdırmalar göstərir ki, 2019-cu ilin nəticəsinə görə, ölkə üzrə 46 min 282 məcburi audit subyektlərindən 3745 təsərrüfat subyekti məcburi auditdən keçib ki, bu da 8,09 faiz təşkil edir.

2019-cu il üzrə səhmdar cəmiyyətlərin məcburi auditdən keçmə səviyyəsi 47,8 faiz, məhdud məsuliyyətlərin isə daha az, yəni 3,9 faiz təşkil edib.

Ölkəmizdə audit prosesinin ləng getməsinə səbəb olan maneələri göstərmək üçün öncə bir neçə xüsusi məqamı qeyd etmək istərdim.

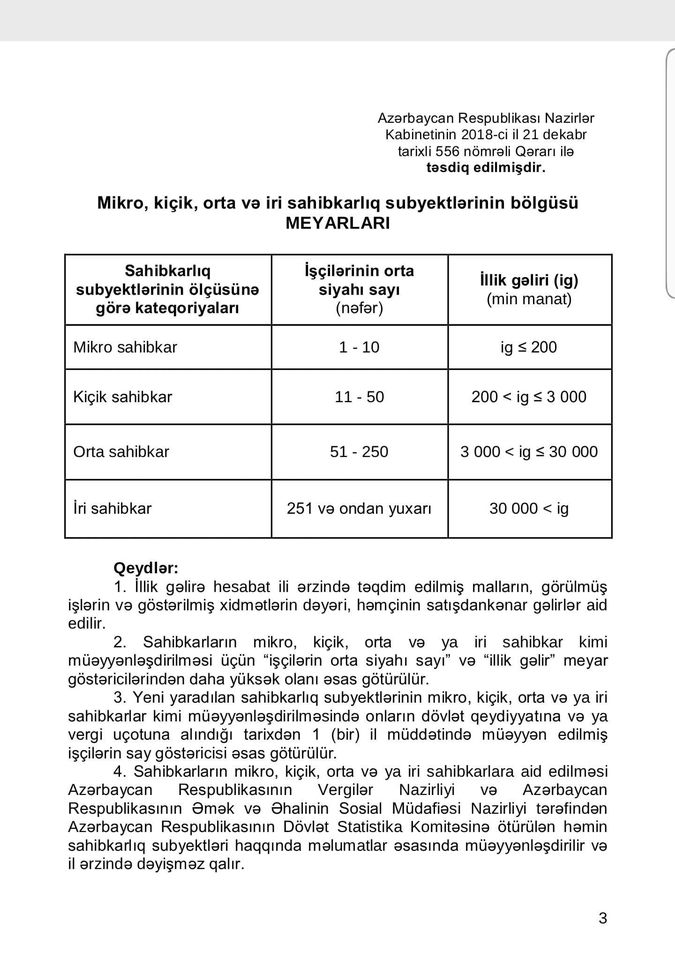

21 dekabr 2018-ci ildə AR Nazirlər Kabinetinin 556 nömrəli Qərarı ilə “Mikro, kiçik, orta və iri sahibkarlıq subyektlərinin bölgüsü meyarları” təsdiq edilmişdir. Bölgü haqqında aşağıdakı şəkildə tanış ola bilərsiniz.

2019 – cu ildən orta və iri sahibkarlıq subyektləri hər il maliyyə hesabatlarının məcburi auditindən keçmə öhdəliyi daşıyırlar.

Çox təəssüf ki, Mülki Məcəllədə, “Auditor xidməti haqqında” və “Mühasibat uçotu haqqında” AR Qanunlarında və digər hüquqi-normativ xarakterli sənədlərdə məcburi auditin anlayışı və onun məcburiliyi göstərilsə də, əksər təsərrüfat subyektləri bu prosedurun keçirilməsində məsuliyyətsizlik edirlər.

Məcburi auditdən yayınmaya görə sanksiyalar hələ 2011-ci ildə müəyyən olunsa da, həmin dövrlərdə inzibati xəta haqqında protokolu tərtib edən orqan müəyyən edilmədiyindən nəticə olmamışdır.

2017-ci ilin mayında isə qanunu pozanlara qarşı inzibati cərimələrin tətbiqi qaydasının müəyyənləşdirilməsi tamamlandıqdan sonra banklar, sığorta şirkətləri, səhmdar cəmiyyətlərinə münasibətdə protokolları Maliyyə Bazarlarına Nəzarət Palatası, digər kommersiya və qeyri-kommersiya təşkilatlarına münasibətdə isə protokolları Auditorlar Palatası tərtib edir.

İnzibati Xətalar Məcəlləsinə əsasən, maliyyə hesabatlarını məcburi auditdən keçirməyən hüquqi şəxslərə qarşı tərtib olunan protokollar məhkəmədə təsdiqini taparsa, onlar 1500 manatdan 2500 manatadək cərimələnəcək. Şirkətlərin vəzifəli şəxsləri də cərimədən yaxa qurtara bilməyəcək. Onları 300 manatdan 600 manatadək cərimə gözləyir.

Xidmətin inkişaf etdirilməsində maneə və ya ləng inkişafında səbəb sadəcə birdir – məcburi auditdən keçməli olan sahibkarların qanuni tələblər haqqında məlumatsızlığıdır. Biz auditorlar demək olar hər cür vasitə ilə bu işin ciddiliyini sahibkarlara çatdırsaq da, real cərimələnmə olmadığına görə, bir çoxlarında sanki bir rahatlıq var.

Xüsusi ilə qeyd etmək istərdim ki, cərimələr təkcə auditdən yayınmaya görə deyil, həm də vaxtında auditdən keçməməyə görə də tətbiq edilə bilər.

Bildiyimiz kimi illik maliyyə hesabatlarının verilməsi qaydası və forması Azərbaycan Respublikası Nazirlər Kabinetinin 27.05.2010 cu il tarixli 97 nömrəli qərarı ilə təsdiq edilmiş “Kommersiya təşkilatlarının illik maliyyə hesabatlarının və birləşdirilmiş (konsolidə edilmiş) maliyyə hesabatlarının təqdim edilməsi və dərc edilməsi qaydaları” ilə müəyyən edilir və qaydalarda göstərilən müddətlərdə öz maliyyə hesabatlarını auditor rəyi ilə təsdiqlətməyən sahibkarlar da istənilən vaxt cərimələnə bilər.

Vaxtında auditdən keçilmədikdə cərimə məbləği ən aşağı hədd ilə qeyd edilir. Məsələn hüquqi şəxs 1500 azn, vəzifəli şəxs 300 azn.

Sahibkarların səthi yanaşdığı mövzulardan biri də auditdən keçmədikdə, cərimə ödəməklə işin bitməsini düşünmələridir. Belə ki, bəzi sahibkarlar elə düşünür ki, cərimə ödəmək onları icbari auditdən azad edir.

Həqiqətdə isə belə bir şey yoxdur. Çünki məcburi auditdən yayınmaya görə cərimələnən təsərrüfat subyektləri cərimədən sonra cərimələndiyi il üzrə maliyyə hesabatlarının auditini keçirmək məcburiyyətindədir. Bu isə iki qat xərcdir və heç bir sahibkar üçün arzuolunan hal deyil.

Audit prosesini davamlı olaraq gündəmdə saxladığınız üçün minnətdaram.

A-Audit and Consulting şirkətinin direktoru Rüfət Əliyev

Nazirlər Kabineti 431 nömrəli Qərarını izah edib.

Nazirlər Kabineti 431 nömrəli Qərarını izah edib. Vergi Məcəlləsinin 149.3-cü maddəsinə əsasən, vergi ödəyicisi Azərbaycan Respublikasında fəaliyyətini dayandırdıqda, habelə vergi ödəyicisi olan fiziki şəxsin fəaliyyətinə xitam verildikdə 30 gün müddətində vergi orqanlarına bəyannamə verməlidir. Bu maddənin məqsədləri üçün hesabat dövrü vergi ilinin əvvəlindən vergi ödəyicisi fəaliyyətini dayandırdığı və ya fiziki şəxsin fəaliyyətinə xitam verildiyi günə qədər olan dövrü əhatə edir. Bəs vətəndaşın heç bir fəaliyyəti yoxdursa, VÖEN-i necə bağlaya bilər?

Vergi Məcəlləsinin 149.3-cü maddəsinə əsasən, vergi ödəyicisi Azərbaycan Respublikasında fəaliyyətini dayandırdıqda, habelə vergi ödəyicisi olan fiziki şəxsin fəaliyyətinə xitam verildikdə 30 gün müddətində vergi orqanlarına bəyannamə verməlidir. Bu maddənin məqsədləri üçün hesabat dövrü vergi ilinin əvvəlindən vergi ödəyicisi fəaliyyətini dayandırdığı və ya fiziki şəxsin fəaliyyətinə xitam verildiyi günə qədər olan dövrü əhatə edir. Bəs vətəndaşın heç bir fəaliyyəti yoxdursa, VÖEN-i necə bağlaya bilər? Qədim Romada uçot

Qədim Romada uçot