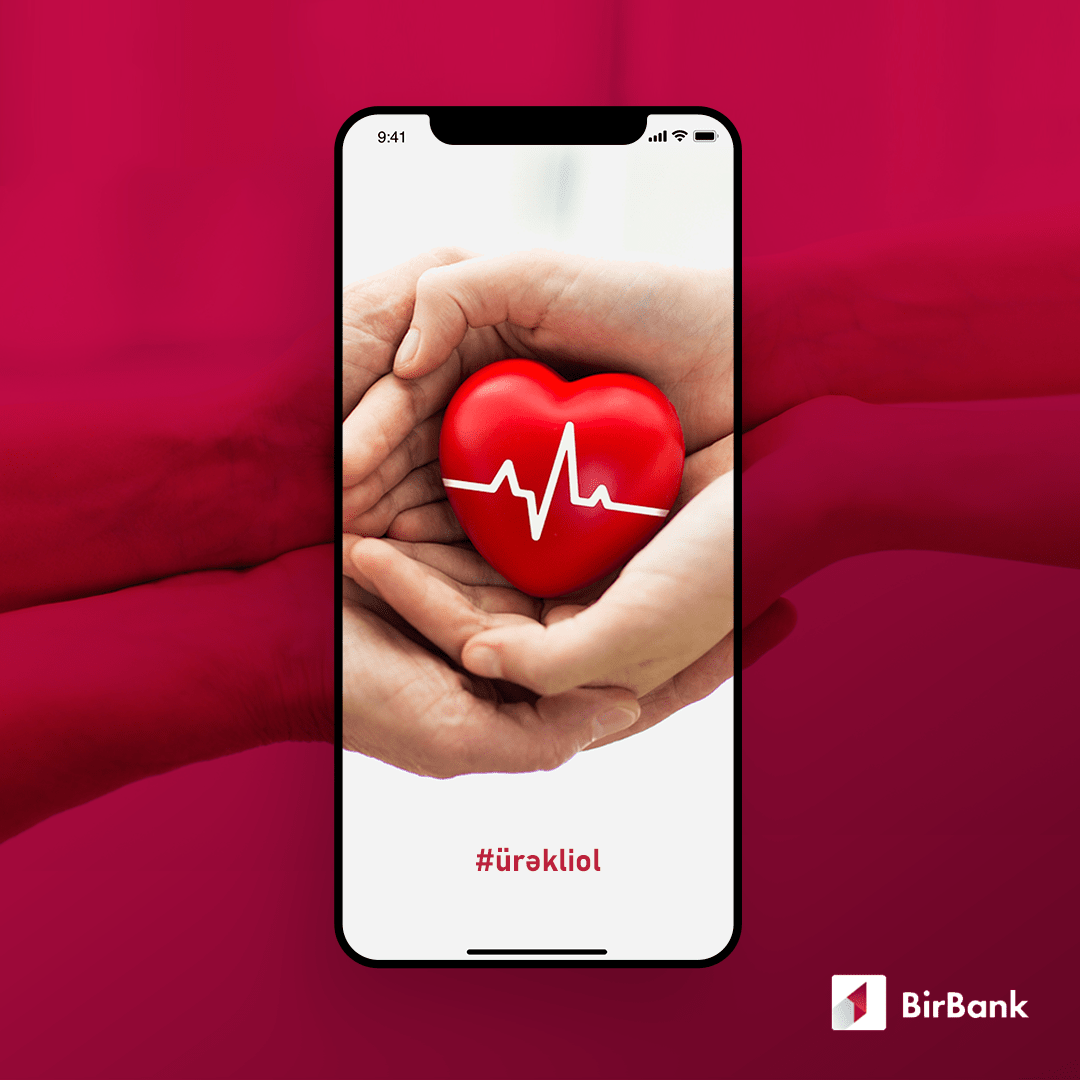

“Ürəklər”iniz ilə koronavirusla mübarizəyə dəstək olun!

“Ürəklər”iniz ilə koronavirus ilə mübarizəyə dəstək olun!

Son günlər ölkədə iri holdinq və şirkətlər kimi əhali də Koronavirus ilə (COVİD-19) Mübarizəyə Dəstək Fonduna ianələr etmək istəyir. Bunu nəzərə alaraq, BirBank mobil tətbiqində yeni funksiya təqdim edilib. Belə ki, artıq tətbiq istifadəçiləri bonus şəklində topladıqları “Ürəklər”ini dəstək fonduna ianə formasında “xərcləyə” bilərlər.

Fondun ianə hesabına 10 000 “Ürək” müqabilində 1 manat, 50 000 “Ürək” müqabilində 5 manat, 95 000 “Ürək” müqabilində isə 10 manat köçürmək olar. Funksiya tətbiq olunan zamandan, bir neçə saat ərzində artıq 10 000 manatdan artıq vəsait toplanıb və bu məbləğ sürətlə artmaqdadır.

Qeyd edək ki, BirBank mobil tətbiqinin istifadəçiləri POS terminal, İnternet və BirBank vasitəsilə nağdsız ödənişlər edərək, “Ürək” qismində olan bonuslar qazana bilirlər. Sonra həmin bonusları toplayıb, müxtəlif hədiyyələrə dəyişmək mümkündür.

Xatırladaq ki, ölkə üzrə ən məşhur olan BirBank tətbiqinin 1 milyondan artıq istifadəçisi var. iOS və Android əməliyyat sistemlərinin istifadəçiləri 1 dəqiqə vaxt sərf edərək, onlayn qeydiyyatdan keçməklə xidmətdən yararlana bilərlər. Tətbiqin bir sıra üstünlükləri vardır: rahat qeydiyyat, tətbiqə istənilən bankların ödəniş kartlarını əlavə etmək imkanı, əməliyyatlara və hesaba bağlı bonuslarını idarə edilməsi və s.

Ətraflı məlumat üçün www.birbank.az və ya 196 Məlumat Mərkəzi.

Teleqram qrupumuza üzv olun

Ən son mühasibat xəbərlərini qaçırmaq istəmirsinizsə, bu linkə daxil olaraq XƏBƏRLƏRƏ ABUNƏ OLUN.

Mühasibat və Kadr Xidmətləri üçün linkə daxil olun.

Mühasibat sahəsində ən son iş elanları və xəbərlərini izləmək üçün linkə daxil olaraq qrupumuza üzv olun

Mühasibatlığın rolu və əhəmiyyəti barədə ibrətamiz ifadələr

Mühasibatlığın rolu və əhəmiyyəti barədə ibrətamiz ifadələr Bahar-auditin qaynar çağıdır, müəssisələrin əksəriyyəti auditin başa çatmasını və müsbət auditor rəyinin verilməsini səbirsizliklə gözləyirlər. Fövqəladə vəziyyət, sahibkarlıq fəaliyyətinin bir çox sahələrində qeyri – müəyyənlik, karantin, görüşlərin və səfərlərin ləğv edilməsi-bütün bunlar auditə birbaşa təsir göstərir.

Bahar-auditin qaynar çağıdır, müəssisələrin əksəriyyəti auditin başa çatmasını və müsbət auditor rəyinin verilməsini səbirsizliklə gözləyirlər. Fövqəladə vəziyyət, sahibkarlıq fəaliyyətinin bir çox sahələrində qeyri – müəyyənlik, karantin, görüşlərin və səfərlərin ləğv edilməsi-bütün bunlar auditə birbaşa təsir göstərir. Bu yazımızda Ümumdünya Səhiyyə Təşkilatının pandemiya statusu verdiyi yeni tipli Covid-19 virusu ilə əlaqədar xəbərlərin daim gündəmi zəb etməsini nəzərə alaraq fövqəladə vəziyyət rejimi barədə məlumat verəcəyik.

Bu yazımızda Ümumdünya Səhiyyə Təşkilatının pandemiya statusu verdiyi yeni tipli Covid-19 virusu ilə əlaqədar xəbərlərin daim gündəmi zəb etməsini nəzərə alaraq fövqəladə vəziyyət rejimi barədə məlumat verəcəyik.