Prezident İlham Əliyev “Sosial sığorta haqqında” Azərbaycan Respublikasının Qanununda dəyişiklik edilməsi barədə Azərbaycan Respublikasının Qanunu imzalayıb.

Prezident İlham Əliyev “Sosial sığorta haqqında” Azərbaycan Respublikasının Qanununda dəyişiklik edilməsi barədə Azərbaycan Respublikasının Qanunu imzalayıb.

Qanunda deyilir:

Maddə 1. “Sosial sığorta haqqında” Azərbaycan Respublikasının Qanununda (Azərbaycan Respublikasının Qanunvericilik Toplusu, 1997, № 5, maddə 348; 1999, № 11, maddə 609; 2000, № 11, maddə 776; 2001, № 9, maddə 576, № 12, maddələr 733, 736; 2002, № 12, maddə 706; 2004, № 7, maddə 505, № 12, maddə 976; 2005, № 1, maddə 2, № 12,

maddə 1082; 2006, № 11, maddə 923, № 12, maddə 1018; 2007, № 1, maddə 4, № 12, maddə 1193; 2008, № 2, maddə 49, № 4, maddə 254, № 6, maddə 462, № 7, maddə 602; 2009, № 12, maddə 970; 2010, № 4, maddə 276, № 11, maddə 949; 2011, № 10, maddə 883; 2013, № 11, maddə 1284, № 12, maddə 1487; 2014, № 10, maddə 1171; 2016, № 4, maddə 657, № 6, maddə 971; 2017, № 3, maddə 336, № 7, maddə 1279; 2018, № 3, maddələr 369, 396, № 5, maddələr 870, 894, № 12 (I kitab), maddə 2502; 2019, № 1, maddə 35, № 3, maddə 380) aşağıdakı dəyişikliklər edilsin:

1.1. 9-cu maddənin ikinci hissəsi üzrə:

1.1.1. beşinci abzasdan “və sığortaolunanların” sözləri çıxarılsın;

1.1.2. altıncı və yeddinci abzaslar müvafiq olaraq yeddinci və səkkizinci abzaslar hesab olunsun və aşağıdakı məzmunda altıncı abzas əlavə edilsin:

“məcburi dövlət sosial sığortanın məqsədləri üçün sığortaedənlərin təqdim etdiyi məlumatlar əsasında sığortaolunanların uçotunu aparmaq;”;

1.2. 10-cu maddənin ikinci hissəsi üzrə:

1.2.1. üçüncü abzasa “sosial” sözündən əvvəl “bu Qanunun 14.5.1-1-ci maddəsində göstərilən fiziki şəxslər istisna olmaqla,” sözləri əlavə edilsin;

1.2.2. beşinci abzas yeddinci abzas hesab edilsin və aşağıdakı məzmunda beşinci və altıncı abzaslar əlavə edilsin:

“bu Qanunun 14.5.1-1-ci maddəsində (bu Qanunun 14.5.1-1.10-cu maddəsi istisna olmaqla) nəzərdə tutulan fəaliyyət növlərini Azərbaycan Respublikasının Vergi Məcəlləsi ilə müəyyən olunmuş qaydada “Sadələşdirilmiş vergi üzrə sabit məbləğin və məcburi dövlət sosial sığorta haqqının ödənilməsi haqqında qəbz” almaqla həyata keçirmək;

bu Qanunun 14.5.1-1.10-cu maddəsində nəzərdə tutulan fəaliyyət növünü Azərbaycan Respublikasının Vergi Məcəlləsi ilə müəyyən olunmuş qaydada “Fərqlənmə nişanı” almaqla həyata keçirmək;”;

1.3. 13-cü maddə üzrə:

1.3.1. 13.1-ci maddədən “və sığortaolunanların” sözləri çıxarılsın və həmin maddəyə aşağıdakı məzmunda ikinci cümlə əlavə edilsin:

“Məcburi dövlət sosial sığortanın məqsədləri üçün sığortaolunanların sığortaçıda uçotu sığortaedənlərin təqdim etdiyi məlumatlar əsasında aparılır.”;

1.3.2. 13.4-cü maddəyə “tərəfindən” sözündən sonra “müvafiq icra hakimiyyəti orqanının müəyyən etdiyi orqan (qurum) ilə razılaşdırılmaqla,” sözləri əlavə edilsin;

1.4. 14-cü maddə üzrə:

1.4.1. 14.5.1-ci maddə aşağıdakı redaksiyada verilsin:

“14.5.1. sahibkarlıq fəaliyyəti üzrə – minimum aylıq əməkhaqqının tikinti sahəsində 50 faizi, digər sahələrdə 25 faizi miqdarının:

Bakı şəhərində 100 faizi;

Sumqayıt və Gəncə şəhərlərində 90 faizi;

digər şəhərlərdə 80 faizi;

rayon inzibati ərazi vahidlərinin inzibati mərkəzi olan inzibati ərazi vahidlərində və qəsəbələrdə 60 faizi;

kənd yerlərində 50 faizi miqdarında.”;

1.4.2. aşağıdakı məzmunda 14.5.1-1-ci və 14.5.1-2-ci maddələr əlavə edilsin:

“14.5.1-1. Bu maddədə nəzərdə tutulan fəaliyyət növləri ilə fərdi qaydada (muzdlu işçi cəlb etmədən) məşğul olan fiziki şəxslər üçün:

14.5.1-1.1. toylarda, şənliklərdə və digər tədbirlərdə aparıcılıq, çalğıçılıq, rəqqaslıq, aşıqlıq, məzhəkəçilik və digər oxşar fəaliyyət – minimum aylıq əməkhaqqının 5 faizi miqdarında;

14.5.1-1.2. fərdi foto, audio-video xidmətləri (fotostudiyalar istisna olmaqla) sahəsində fəaliyyət – minimum aylıq əməkhaqqının 5 faizi miqdarında;

14.5.1-1.3. çəkməçi, pinəçi – minimum aylıq əməkhaqqının 3 faizi miqdarında;

14.5.1-1.4. saat, televizor, soyuducu və digər məişət cihazlarının təmiri – minimum aylıq əməkhaqqının 3 faizi miqdarında;

14.5.1-1.5. fərdi yaşayış evlərində və mənzillərdə ev qulluqçusu, xəstələrə, qocalara və uşaqlara qulluq xidməti, dayə, fərdi sürücülük, ev təsərrüfatında təmizlik, bağban, aşpaz, gözətçi və iaşə obyektlərində müştərilərə xidmət göstərən fiziki şəxslər (ofisiant) – minimum aylıq əməkhaqqının 3 faizi miqdarında;

14.5.1-1.6. nəqqaşlıq emalatxanalarının fəaliyyəti – minimum aylıq əməkhaqqının 3 faizi miqdarında;

14.5.1-1.7. fərdi qaydada bərbər fəaliyyəti ilə məşğul olan şəxslər – minimum aylıq əməkhaqqının 3 faizi miqdarında;

14.5.1-1.8. fərdi qaydada dərzi fəaliyyəti ilə məşğul olan şəxslər – minimum aylıq əməkhaqqının 3 faizi miqdarında;

14.5.1-1.9. mülkiyyətində olan kənd təsərrüfatına yararlı torpaqları istifadə edən fiziki şəxslərin (digər sahələrdə işləyib məcburi dövlət sosial sığorta haqqı ödəyənlər istisna olmaqla) və ailə kəndli təsərrüfatlarının əmək qabiliyyətli (I və II dərəcə əlilliyi olan şəxslər, həmçinin sağlamlıq imkanları məhdud 18 yaşınadək uşaqlar istisna olmaqla, 15 yaşından “Əmək pensiyaları haqqında” Azərbaycan Respublikası Qanununun 7-ci maddəsi ilə müəyyən edilmiş yaş həddinədək olan şəxslər) ailə üzvlərinin hər biri üçün məcburi dövlət sosial sığorta haqqı torpağın sahəsindən asılı olaraq, minimum aylıq əməkhaqqının aşağıda göstərilən dərəcələri üzrə hesablanır:

5 hektaradək olduqda – 2 faiz miqdarında;

5 hektardan 10 hektaradək olduqda – 6 faiz miqdarında;

10 hektardan yuxarı olduqda – 10 faiz miqdarında;

14.5.1-1.10. Azərbaycan Respublikasının Vergi Məcəlləsi ilə müəyyən olunmuş qaydada “Fərqlənmə nişanı” alan avtomobil nəqliyyatı vasitələri ilə sərnişin və yük daşımalarını həyata keçirən vergi ödəyiciləri – minimum aylıq əməkhaqqının 6 faizi miqdarında.

14.5.1-2. Bu Qanunun 14.5.1-1-ci maddəsində nəzərdə tutulan fəaliyyət növləri ilə məşğul olan fiziki şəxslər (bu Qanunun 14.5.1-1.9-cu maddəsində göstərilənlər istisna olmaqla) üçün aylıq sosial sığorta haqqının məbləği aşağıdakı əmsallar tətbiq edilməklə müəyyən olunur:

Bakı şəhərində (kənd və qəsəbələr daxil olmaqla) – 2,0;

Abşeron rayonunda, Sumqayıt və Gəncə şəhərlərində – 1,5;

Digər şəhər və rayonlarda – 1,0.”;

1.4.3. 14.5.5-ci maddədə “20 faizi” sözləri “(xərclər çıxılmaqla) 10 faizi” sözləri ilə əvəz edilsin;

1.4.4. 14.5.6-cı maddə ləğv edilsin;

1.4.5. 14.6-cı maddədə “Məcburi” sözü “Bu Qanunun 14.5.1-1-ci maddəsində göstərilən fiziki şəxslər istisna olmaqla, məcburi” sözləri ilə əvəz edilsin;

1.4.6. aşağıdakı məzmunda 14.6-1-ci maddə əlavə edilsin:

“14.6-1. Bu Qanunun 14.5.1-1.1 – 14.5.1-1.9-cu maddələrində göstərilən fiziki şəxslər tərəfindən məcburi dövlət sosial sığorta haqqı “Sadələşdirilmiş vergi üzrə sabit məbləğin və məcburi dövlət sosial sığorta haqqının ödənilməsi haqqında qəbz” alınarkən, bu Qanunun 14.5.1.1-10-cu maddəsində göstərilən fiziki şəxslər tərəfindən isə “Fərqlənmə nişanı” alınarkən ödənilir.”;

1.5. 15-ci maddə üzrə:

1.5.1. üçüncü abzas aşağıdakı redaksiyada verilsin:

“faktiki ezamiyyə xərclərinin, habelə müvafiq icra hakimiyyəti orqanının müəyyən etdiyi orqan (qurum) tərəfindən müəyyən edilmiş dəniz nəqliyyatında ezamiyyə xərcləri əvəzinə üzücü heyətin üzvlərinə sutkalıq ödənişlərin və ya digər işgüzar xərclərin (görüşlərin keçirilməsi ilə bağlı qonaqların görüş yerinə gətirilməsi və görüş yerindən aparılması xərcləri, ictimai-iaşə obyektlərində qonaqlar üçün ziyafətlərin təşkili, habelə bu tədbirlərin keçirilməsi üçün hazır yeməklərin alınması üzrə çəkilmiş xərclər və görüşlərə cəlb edilmiş tərcüməçilərin xidmət haqları) əvəzinin ödənilməsi;”;

1.5.2. on ikinci abzasa “royalti” sözündən sonra “(müəlliflik qonorarı istisna olmaqla)” sözləri əlavə edilsin;

1.5.3. iyirmi dördüncü abzas aşağıdakı redaksiyada verilsin:

“sığortaedənin işçilərin sosial xarakterli xərclərinin çəkilməsinin nəticəsi kimi əldə edilən gəlirləri, o cümlədən üçüncü tərəfə ödədiyi vəsait.”.

Maddə 2. Keçid müddəaları

2.1. Bu Qanunun 1.4.1-ci maddəsi 2021-ci il yanvarın 1-dən qüvvəyə minir və 2026-cı il yanvarın 1-dək qüvvədədir.

2.2. Bu Qanunun 1.4.1-ci maddəsi üzrə 2020-ci il aprelin 1-dən 2021-ci il yanvarın 1-dək məcburi dövlət sosial sığorta dərəcəsi aşağıdakı kimi müəyyən edilir:

sahibkarlıq fəaliyyəti üzrə – minimum aylıq əməkhaqqının tikinti və ticarət sahələrində 25 faizi, digər sahələrdə 15 faizi miqdarının:

Bakı şəhərində 100 faizi;

Sumqayıt və Gəncə şəhərlərində 90 faizi;

digər şəhərlərdə 80 faizi;

rayon inzibati ərazi vahidlərinin inzibati mərkəzi olan inzibati ərazi vahidlərində və qəsəbələrdə 60 faizi;

kənd yerlərində 50 faizi miqdarında məcburi dövlət sosial sığorta haqqı ödəyirlər.

2.3. Bu Qanunun 1.4.2-ci, 1.4.3-cü və 1.4.6-cı maddələri 2026-cı il yanvarın 1-dək qüvvədədir.

Sual: Hüquqi şəxs bələdiyyə orqanlarından torpaq sahəsi icarəyə götürüb. Hüquqi şəxs bu torpaq sahəsinə görə torpaq vergisi ödəməlidirmi?

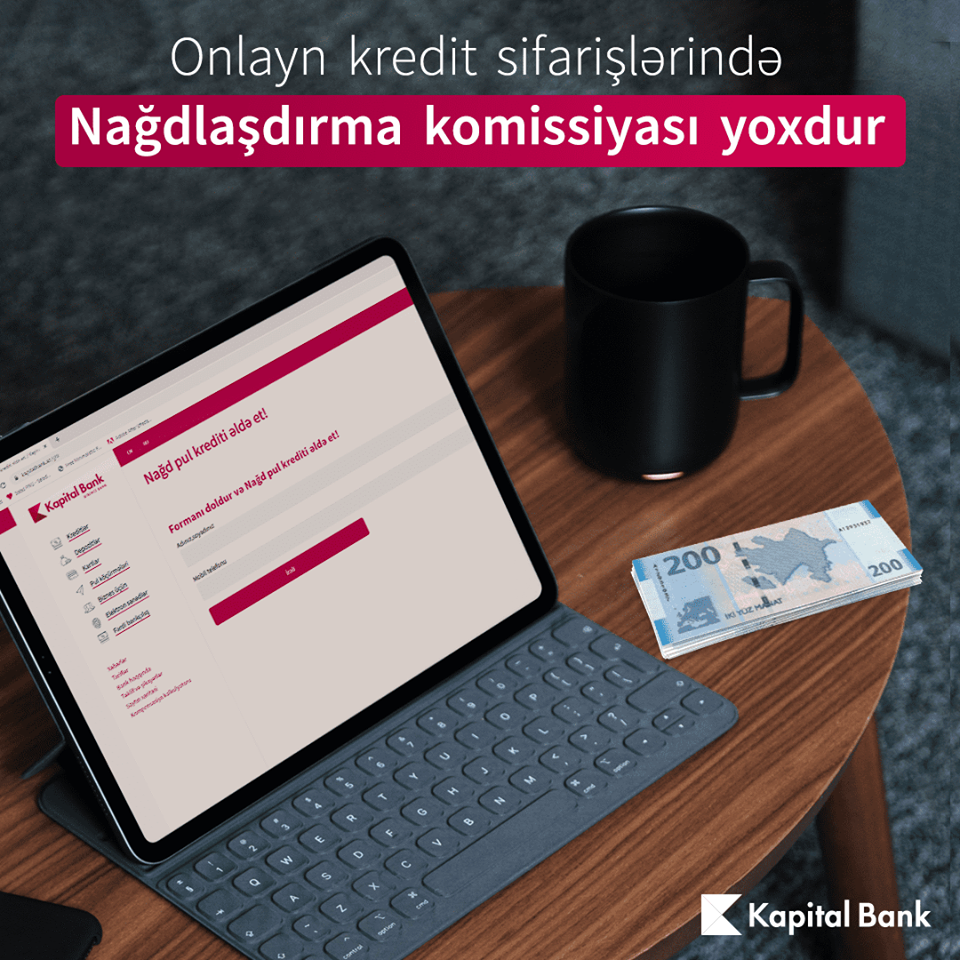

Sual: Hüquqi şəxs bələdiyyə orqanlarından torpaq sahəsi icarəyə götürüb. Hüquqi şəxs bu torpaq sahəsinə görə torpaq vergisi ödəməlidirmi? Müştəri məmnuniyyətini hər zaman diqqət mərkəzində saxlayan Kapital Bank nağd pul krediti məhsulunun daha sərfəli və əlçatan olması üçün növbəti kampaniyaya start verib. Belə ki, Bank gündəlik tələbat krediti üzrə nağdlaşdırma komissiyasını 0% endirib. Aksiya çərçivəsində nağd pul krediti üçün onlayn qaydada (

Müştəri məmnuniyyətini hər zaman diqqət mərkəzində saxlayan Kapital Bank nağd pul krediti məhsulunun daha sərfəli və əlçatan olması üçün növbəti kampaniyaya start verib. Belə ki, Bank gündəlik tələbat krediti üzrə nağdlaşdırma komissiyasını 0% endirib. Aksiya çərçivəsində nağd pul krediti üçün onlayn qaydada ( Prezident İlham Əliyev “Azərbaycan Respublikasının Vergi Məcəlləsində dəyişiklik edilməsi haqqında” Azərbaycan Respublikasının 2020-ci il 8 may tarixli 90-VIQD nömrəli Qanununun tətbiqi barədə fərman imzalayıb.

Prezident İlham Əliyev “Azərbaycan Respublikasının Vergi Məcəlləsində dəyişiklik edilməsi haqqında” Azərbaycan Respublikasının 2020-ci il 8 may tarixli 90-VIQD nömrəli Qanununun tətbiqi barədə fərman imzalayıb.