Filter sonrası sıra nömrələrinin avtomatik yenilənməsi

Filter sonrası sıra nömrələrinin avtomatik yenilənməsi.

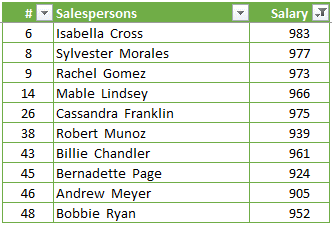

Böyük məlumat bazası ilə işlədiyimiz zaman filterdən tez-tez istifadə edirik. Filter vasitəsilə müəyyən kriteriyaya əsasən filterlənmiş yeni siyahı əldə etdiyimiz zaman, sıra nömrələrinin ilkin siyahıdakı sıra nömrələri olduğunu görürük.

Məsələn, yuxarıdakı siyahıda maaşları 900-dan yuxarı olan satış nümayəndələri filterlənib. Amma fikir versək görəcəyik ki, onların sıra nömrələri ilkin siyahıdakı sıra nömrələri olaraq qalıb, yəni filterlənmiş yeni siyahıda 1, 2, 3, 4, 5 … olaraq davam etmir. Bu yazıda məhz bu problemi aradan qaldırmanın yollarını axtaracağıq.

Bu problemi həll etmək, yəni filterlənmiş hər yeni siyahının sıra nömrələri ilə davam etməsini əldə etmək üçün AGGREGATE funksiyasından istifadə edəcəyik.

Sıra nömrələri olan yerə yazmalı olduğumuz formul belə olacaqdır.

Funksiya əsas 3 komponentdən ibarətdir:

Function num – əməliyyatlar siyahısı isə aşağıdakı kimidir:

Biz sıra nömrələrini o siyahıdakı dəyərlərin sayına əsasən hesablanmalı olduğu məntiqi ilə 3 – COUNTA seçirik.

Options – Bu, filterləmə sonrasında nəzərə alınacaq dəyərləri süzgəcdən keçirməyə yarayır. Əgər filtersonrası xəta mesajlı, gizlədilmiş heç bir xananın nəticəyə təsir etməsini istəmiriksə, o halda burda da 3-cü variantı seçməliyik.

Array – Hər sətrə qədər olan diapazon.

Yuxarıdakı screenshot göstərir ki, birinci sətirdə D3:D3 olaraq daxil edib, ilk D3 xanasına $$ işarələrini əlavə etdikdən sonra, həmin xanadakı formulu kopyalayıb aşağıdakı xanalara yapışdırdığımız zaman, $ olan xana hər zaman stabil qalacaqdır. Bu isə, hər sətirdəki diapazonun aşağı düşdükcə genişlənməsinə gətirib çıxaracaqdır.

Formul olan faylı əlavədən yükləyə bilərsiniz.

Faylı yüklə : Filter sonrası sıralama (1326 downloads )

Müəllif: Elçin Xəlilov

Teleqram qrupumuza üzv olun

Ən son mühasibat xəbərlərini qaçırmaq istəmirsinizsə, bu linkə daxil olaraq XƏBƏRLƏRƏ ABUNƏ OLUN.

Mühasibat, Audit və Kadr Xidmətləri üçün linkə daxil olun.

Mühasibat sahəsində ən son iş elanları və xəbərlərini izləmək üçün linkə daxil olaraq qrupumuza üzv olun

ABŞ vergi sistemi

ABŞ vergi sistemi Dövlət Gömrük Komitəsinin (DGK) Baş Gömrük İdarəsində dərman və qida əlavələrinin idxalı sahəsində fəaliyyət göstərən sahibkarlarla görüş keçirilib.

Dövlət Gömrük Komitəsinin (DGK) Baş Gömrük İdarəsində dərman və qida əlavələrinin idxalı sahəsində fəaliyyət göstərən sahibkarlarla görüş keçirilib. Pandemiya dövrü ilə əlaqədar olaraq Vergi Məcəlləsinin 222.5-ci maddəsində nəzərdə tutulan fəaliyyət növləri ilə məşğul olan fərdi sahibkarlar və hüquqi şəxslər Məcəllənin 224.1.2-ci maddəsinə əsasən, sahibkarlıq fəaliyyətindən gəlirinin 75 faizi gəlir və mənfəət vergisindən azaddır. Bundan əlavə, əmlak və torpaq vergiləri üçün də güzəşt müəyyənləşdirilib. Mövzunu iqtisadçı ekspert İsmayıl Bağırov şərh edir.

Pandemiya dövrü ilə əlaqədar olaraq Vergi Məcəlləsinin 222.5-ci maddəsində nəzərdə tutulan fəaliyyət növləri ilə məşğul olan fərdi sahibkarlar və hüquqi şəxslər Məcəllənin 224.1.2-ci maddəsinə əsasən, sahibkarlıq fəaliyyətindən gəlirinin 75 faizi gəlir və mənfəət vergisindən azaddır. Bundan əlavə, əmlak və torpaq vergiləri üçün də güzəşt müəyyənləşdirilib. Mövzunu iqtisadçı ekspert İsmayıl Bağırov şərh edir.