Daşınmaz əmlak bazarını tənzimləyən hüquqi və struktur islahatları nəticəsində bu sahənin inkişafını əngəlləyən mənfi halların miqyasını bir qədər azaltsa da, bina və torpaq satışı ilə bağlı müxtəlif əyinti və dələduzluq halları hələ də az deyil. Bunlardan əsasən eyni əmlakı iki, üç, dörd müştəriyə satılması hallarına rast gəlinir.

Daşınmaz əmlak bazarını tənzimləyən hüquqi və struktur islahatları nəticəsində bu sahənin inkişafını əngəlləyən mənfi halların miqyasını bir qədər azaltsa da, bina və torpaq satışı ilə bağlı müxtəlif əyinti və dələduzluq halları hələ də az deyil. Bunlardan əsasən eyni əmlakı iki, üç, dörd müştəriyə satılması hallarına rast gəlinir.

Belə ki, tikinti şirkətləri tərəfindən eyni mənzili bir neçə nəfərə satılması artıq adi hala çevrilib. Məlum olduğu kimi, yaşayış binasına dair (daşınmaş əmlakın dövlət reyestrindən) çıxarışlar yalnız binanın təhvil-təslimindən sonra verilsə də, bəzi tikinti şirkətləri hələ binanın təməlini atarkən artıq mənzil satışına girişir. Bu cür alış-verişlər tikinti şirkətilə daxili müqavilə əsasında həyata keçirilir. Və hər hansı dələduzluq, yaxud şirkətin müflisləşməsi halında bu kimi müqavilə təəssüf ki, aldanmış mənzil alıcısının karına gəlmir.

Vahid pəncərə və digər islahatlar

Məlum olduğu kimi, daşınmaz əmlakların, o cümlədən topraq sahələrinin qeydiyyata alınması və texniki inventarlaşması, həmçinin texniki sənədlərin hazırlanması sahəsində düz 5 ildir vahid pəncərə sistemi tətbiq olunub. Bu işlər İqtisadiyyat Nazirliyinin Dövlət Əmlak Məsələləri Xidməti yanında Daşınmaz Əmlakın Dövlət Reyestri Xidmətinin ərazi idarələrində görülür.

Nəticədə sənədlərin rəsmiləşdirilməsi, habelə kadastr, ölçü işləri, texniki inventarlaşma, elektron və faktiki məlumatların dəqiqləşdirilməsi kimi məsələlərin həlli xeyli asanlaşdı. Daşınmaz əmlaklar, onlara dair mövcud və keçmiş hüquqlar və həmin hüquqların daşıyıcılarına dair məlumatların saxlandığı dövlət reyestrinin özü də təkmilləşdirildi. Məsələn, ötən ildən dövlət reyestrindən çıxarışların kağız şəklində verilməsinə qəti son qoyuldu. Belə ki, “Daşınmaz əmlakın dövlət reyestri haqqında” Qanuna verilən düzəlişlərə uyğun olaraq belə çıxarışlar yalnız elektron formada verililərək elektron hökumət portalında yerləşdirilir, yaxud əmlak sahibinə elektron vasitələrlə, o cümlədən e-mail vasitəsilə təqdim olunur. Reyestrin müvafiq bölmələrində hər bir daşınmaz əmlak barədə məlumatlar saxlanılır, o cümlədən torpaq sahəsi və üzərindəki tikili də vahid əmlak olaraq qeyd olunur.

Bəs dövlət reyestrindəki bu məlumatlarla tanış olmaq mümkündürmü? Məsələn, torpaq sahəsi almaq istəyən vətəndaş əvvəlcədən həmin əmlaka dair məlumat əldə edə, sənədlərinin lazımi qaydasında olub-olmadığını öyrənə bilərmi?

Onlayn tanışlıq

“Əmlak” Ekspert Mərkəzinin direktoru Ramil Osmanlı “Report”a bildirib ki, dövlət reyestrindən çıxarışı olan istənilən daşınmaz əmlaka (yaşayış və qeyri-yaşayış sahəsi, torpaq sahəsi, mənzil və ya fərdi ev) dair məlumatla Daşınmaz Əmlakın Dövlət Reyestrinin saytından (http://dedrx.gov.az/) müəyyən ödəniş müqabilində tanış olmaq olar. Həmin ödəniş əmlakın növündən asılı olaraq 15 manatdan artıq deyil. Bu məlumatı əldə etmək üçün Dövlət Əmlak Məsələləri Xidmətinin portalına http://e-emdk.gov.az/ daxil olmaq kifayətdir. Burada daşınmaz əmlak ilə bağlı 40-dan artıq əməliyyata dair məsələləri onlayn qaydada həll etmək olar.

“Lakin geniş ictimaiyyət üçün bağlı olan, qanunla qorunan məlumatlar da var ki, yalnız məhkəmənin qərarı ilə açıqlanması mümkündür”, – deyə ekspert bildirib.

Həmçinin daşınmaz əmlak ilə bağlı alış-satış, icarə, vərəsəlik və ya bağışlanma, girova vermək kimi müxtəlif əməliyyatlar üçün daşınmaz əmlakın yüklülüyünə dair arayış İ(loru dildə Forma 1) da alınmalıdır ki, bu sənəd 10-15 dəqiqə ərzində verilir.

Qısası, hər bir daşınmaz əmlakın qanuni olub-olmadığını öyrənmək üçün dövlət reyestrində olub-olmadığını öyrənmək gərəkdir. Varsa, deməli həmin əmlakla bağlı mülkiyyət hüququnu təsdiq edən sənədlər qaydasındadır.

Dövlət reyestri üçün sənədlər

Daşınmaz Əmlakın Dövlət Reyestri Xidmətindən “Report”a bildiriblər ki, hər hansı əmlakın ilkin dövlət qeydiyyatına alınması üçün Azərbaycan Respublikasının Şəhərsalma və Tikinti Məcəlləsi qüvvəyə minənədək (2013-cü il yanvarın 1-dək) inşa edilmiş yaşayış evlərə dair İcarədə və ya istifadədə olan torpaq sahəsində yerləşən, hündürlüyü 12 metrədək olan yaşayış evlərinə münasibətdə:

1) torpaq sahəsi üzərində icarə və ya istifadə hüququnu təsdiq edən sənəd;

2) müvafiq icra hakimiyyəti orqanı ilə razılaşdırılmış layihə və ya yaşayış evinin istismara qəbul aktı tələb olunur.

Məqsədli təyinatına görə yaşayış evinin tikintisi üçün nəzərdə tutulmuş xüsusi mülkiyyətdə olan torpaq sahəsində yerləşən, hündürlüyü 12 metrədək olan yaşayış evlərinə münasibətdə isə torpaq sahəsi üzərində mülkiyyət hüququnu təsdiq edən sənəd də təqdim olunmalıdır.

Hündürlüyü 12 metrdən çox olan yaşayış evlərinə münasibətdə torpaq sahəsi və layihəyə dair sənədlərdə əlavə həm də müvafiq icra hakimiyyəti orqanının tikilinin inşa edilməsinə icazə barədə qərarı və istismara qəbul aktı da təqdim olunmalıdır.

Azərbaycan Respublikasının Şəhərsalma və Tikinti Məcəlləsi qüvvəyə mindikdən sonra inşa edilmiş fərdi yaşayış evinin qeydiyyatı üçün, tikintisinə icazə tələb olunandırsa:

1) torpaq sahəsi üzərində mülkiyyət, icarə və ya istifadə hüququnu təsdiq edən sənəd;

2) tikintiyə icazə verilməsi barədə qərar;

3) tikinti layihəsinin memarlıq-planlaşdırma bölməsi;

4) tikinti obyektinin istismarına icazə tələb olunur.

Məlumatlandırma icraatının tətbiq edildiyi yaşayış evləri üçün isə:

1) torpaq sahəsi üzərində mülkiyyət, icarə və ya istifadə hüququnu təsdiq edən sənəd;

2) tikinti layihəsinin memarlıq-planlaşdırma bölməsi;

3) sifarişçi tərəfindən tikinti başa çatdıqdan sonra tikinti barədə məlumatlandırılan orqana (quruma) sifarişli poçt göndərişi ilə və ya bilavasitə məlumat verilməsini təsdiq edən sənəd təqdim edilir.

Mənzillər üzərində hüquqların qeydiyyatı üçün isə tələb olunan sənədlər bunlardır:

1) “Daşınmaz əmlakın dövlət reyestri haqqında” Qanunun 8.0.11-ci maddəsinə əsasən Azərbaycan Respublikasının Mənzil Məcəlləsi qüvvəyə minənədək (2009-cu il oktyabrın 1-dək) dövlət və ya ictimai mənzil fondundan yaşayış sahəsinin verilməsinə dair müvafiq icra hakimiyyəti orqanının sərəncamı, order və ya mənzil kirayəsi müqaviləsi (bu 3 sənəddən hər hansı biri);

2) mənzili özəlləşdirməyə razılıqları barədə ərizəçi ilə birlikdə yaşayan, həmin mənzilə hüququ olan 18 yaşı tamam olmuş, həmçinin müvəqqəti olaraq başqa yerə getməsi ilə əlaqədar mənzilə hüququ saxlanılan şəxslərin ərizəsi;

3) mənzilə hüququ olan şəxslər və mənzilin kommunal-məişət vəziyyəti barədə mənzil istismar təşkilatının arayışı.

MTK tərəfindən inşa olunmuş və istismara qəbul edilmiş binada yerləşən mənzillə bağlı isə:

1) Mənzilin verilməsi barədə MTK üzvlərinin ümumi yığıncağının qərarı;

2) Maliyyə arayışı (bu arayış mənzilə dair pay haqqının ödənildiyini və borcun olmadığını göstərir) təqdim edilir.

Qanun işləmirsə

Beləliklə, hər şeyin aydın şəkildə isbat olunduğu hüquqi sənədlər var, dövlət reyestrindən rahat istifadə etmək üçün də imkanlar yaradılıb. Bəs əmlak alış-verişi sahəsində bu qədər dələduzluq və fırıldaqçılıq haradandır? R.Osmanlı qeyd edib ki, bazarda əyri yollarla əldə edilən daşınmaz əmlaklar hələ də az deyil: “Məsələn, bələdiyyələrin satdığı torpaq sahələri qanunsuz, hərraca çıxarılmadan satılır və reyestrə salına bilməz. Eyni şeyi yeni yaşayış binalarda tikinti şirkətilə vətəndaş arasında daxili müqavilə ilə satılan mənzillər barədə də söyləmək olar. Bunların əksəriyyəti ilkin qeydiyyat arayışına da malik deyil”.

Hazırkı problemlərin daha çox qanunlardakı boşluqlarla yox, mövcud qanunların lazımınca yerinə yetirilməməsilə bağlı olduğu da qeyd edildi.

“Mülki Məcəllədə 2018-ci ilin 1 iyul tarixindən MTK-ların əmlaklarını satmalarına dair yeni qaydalar göstərilib. Orada tikinti şirkətləri tərəfindən mənzil satışları zamanı, o cümlədən ödənişlə bağlı hansı qaydalara əməl etməli olduğu aydın göstərilir. Həmin qaydalarda mənzillərin ilkin qeydiyyatına dair arayış almaq da var. Həmin arayış da məlumdur ki, Dövlət Əmlak Məsələləri Xidməti tərəfindən verilir”, – deyə Mərkəz rəhbəri qeyd edib.

Beləliklə, MTK mənzil satarkən DƏMX-ni xəbərdar etməli, notarial qaydada müqavilə bağlayıb dövlət qeydiyyatına dair elektron arayış almalıdır. Həmin arayışa əsasən mənzil alıcısı MTK qarşısında bütün öhdəliklərini yerinə yetirəndən sonra çıxarış, MTK isə istismar icazəsinə dair akt ala bilər.

Lakin bizdə düzgün yazılan qanunların həyatda tətbiqinin illərlə yubanmasını dəfələrlə görmüşük. Daşınmaz əmalk məsələlərinə cavabdeh qurumların yenidən qurulmasından sonra keçirilən islahatlar nəticəsində bunların da həllini tapacağına, nəticədə Azərbaycanda daşınmaz əmlak bazarının nəinki ölkə vətəndaşları, əcnəbilər üçün də cəlbedici hala gələcəyinə inanmaq istərdik.

Mənbə: report.az

Azərbaycanın aparıcı korporativ bankı – PAŞA Bank qanunsuz gəlirlərin leqallaşdırılmasına qarşı mübarizə aparan müasir proqram təminatının yaradılmasını uğurla həyata keçirmişdir. Dünyanın müxtəlif növ maliyyə cinayətlərinə qarşı mübarizə vasitələri hazırlayan şirkətlərdən biri olan NICE Actimize tərəfindən yaradılan bu proqram regionda ilk dəfə olaraq PAŞA Bank tərəfindən təqdim edilmişdir.

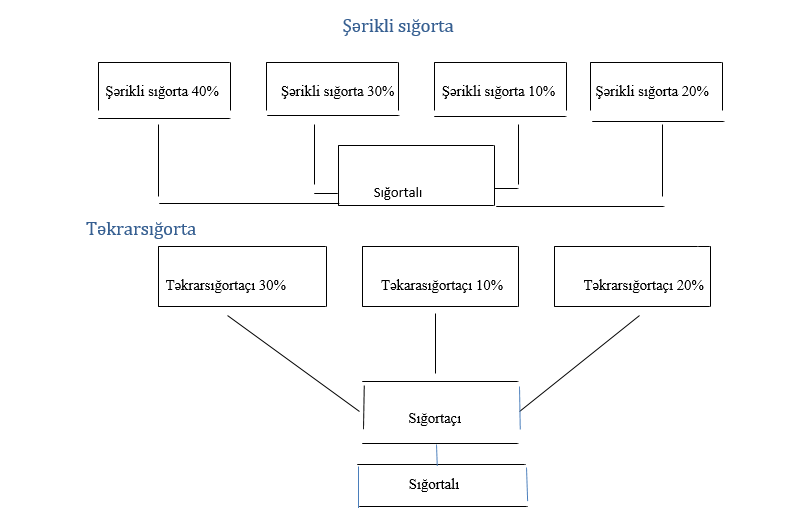

Azərbaycanın aparıcı korporativ bankı – PAŞA Bank qanunsuz gəlirlərin leqallaşdırılmasına qarşı mübarizə aparan müasir proqram təminatının yaradılmasını uğurla həyata keçirmişdir. Dünyanın müxtəlif növ maliyyə cinayətlərinə qarşı mübarizə vasitələri hazırlayan şirkətlərdən biri olan NICE Actimize tərəfindən yaradılan bu proqram regionda ilk dəfə olaraq PAŞA Bank tərəfindən təqdim edilmişdir. Şərikli sığorta

Şərikli sığorta

Almaniyanın vergi sistemi, formalaşması və inkişafı

Almaniyanın vergi sistemi, formalaşması və inkişafı